2年10倍的富途,距离“券茅”还有多远?

全文3834字,阅读约需8分钟

文丨苍翘

编辑丨顾彦

题图丨123RF

中国股民最熟悉的炒股软件,通常是东方财富、同花顺、大智慧;但如果要交易港美股,却大概率绕不开富途这家专注港美股的互联网券商。

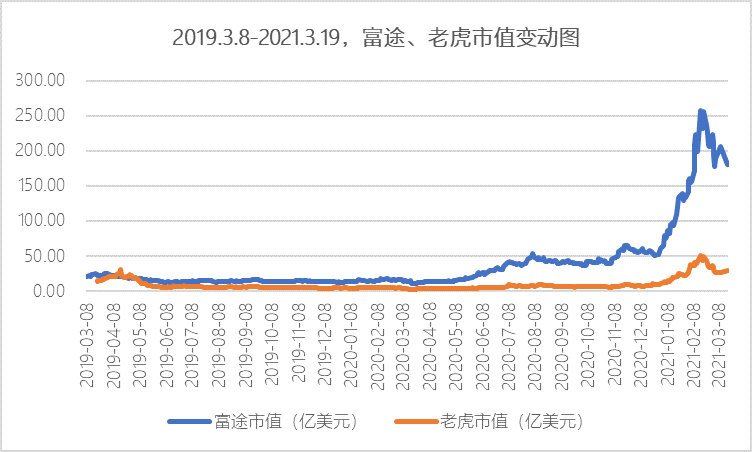

2019年3月8日,富途在美国纳斯达克挂牌上市,短短7个交易日内,股价较发行价12美元上涨60%。但短暂的高光时刻之后,等待富途的是阴跌、低迷。此后一年其股价近乎腰斩,长期徘徊在10美元上下,不被资本市场看好。

直到2020年3月23日,富途股价触及最低点8.16美元,随后开启强势反弹。截至2021年3月19日收盘,富途股价133.25美元,较最低点上涨近15倍,市值高达206.9亿美元,体量上已接近“券茅”东方财富(2430亿元,截至3月18日收盘)的1/2。

富途暴涨的背后,是自2020年3月初开始,港股美股迎来几轮暴跌,激发境内资本抄底的热情。2020年3月5日-19日,恒生指数下跌21%;2020年3月3日-23日,标普500指数下跌30%,这又吸引更多投资者涌入。

但是相较于中国1.8亿A股账户数(据中国结算数据),富途仅1190万的用户数(2020Q4财报)可谓小众,很多人可能都不知道富途、不知道富途怎么赚钱、不知道富途这么赚钱。

股市“掘金者”是如何赚钱的?富途是如何让老虎望尘莫及的?富途是否被高估,增长是否可持续?

本文将尝试从这三个方面拆解富途的财富密码,揭示股市中这只低调的股票。

靠“天”吃饭

富途靠的这个“天”,就是资本市场。

如果说,炒股看的是单只股票的增长预期,基金赌的是几个赛道的发展前景,那么,富途押注的就是整个资本市场,在不确定中寻找确定性增长。

特别是港股。2010-2020年11年间,港交所7次成为全球最大IPO市场;2020年全球十大IPO中,港交所独占3席——京东集团融资345亿港元、京东健康融资310亿港元、网易融资243亿港元。据粤开证券统计,2020年共有154家新经济公司在香港上市,募资总额占比超过60%。

个中原因要追溯到2018年2月,港交所公布上市制度改革细则,其中较为重要的有两条:允许尚未盈利/未有收入的生物科技发行人、采用不同投票权的新兴及创新产业发行人在主板上市;设立新的二次上市渠道,吸引新兴及创新产业发行人赴港;

港股开闸,中概股赴港二次上市成为热潮。2020年,阿里巴巴、网易、京东集团、新东方等相继回归港股,募资总额占比超30%。2021年,汽车之家、百度、哔哩哔哩也加入此列,携程赴港二次上市消息不断,甚至拼多多也被认为是迟早的事。

港股的繁荣,让主要做港股的富途成为隐形的受益者,直逼传统券商龙头中信证券和互联网券商龙头东方财富。

2020年前三季度,中信证券营收420亿元,归母净利润127亿元,净利率30.2%;同期,东方财富营收59.5亿元,归母净利润34亿元,净利率57.1%;富途营收17.8亿元,归母净利润6.6亿元,净利率37.3%。可以看出,富途的赚钱能力与龙头券商相比还是有一定差距,但是赚钱效率已经超过传统券商。

2019Q2-2020Q3,中信证券、东方财富营收分别上涨96.7%、143.9%,而富途上涨了264.1%;中信证券、东方财富归母净利润分别上涨70.3%、227.8%,而富途上涨了626%。可以看出,富途在赚钱速度上已远超龙头券商,如果保持当前增速,或将动摇券商行业格局。

如此吸金的富途,到底是如何赚钱的呢?

针对不同主体,富途提供的业务覆盖上市前、上市期间、上市后。

上市前,富途可以帮助企业做VIE架构搭建(以实现海外上市融资,可以节税、规避监管)、激励方案设计(主要是员工激励,一般有薪酬、股权/期权激励)、税务筹划等。

上市期间,富途涉及的业务投资者更为熟悉,包括IPO分销(帮助上市公司卖股票,从中赚取一定比例的佣金,也就是我们经常听到的“散户打新”)/国际配售、认购期企业推广等。

上市后,主要就是交易。投资者买卖股票,富途赚取佣金和手续费,另外还有投资者关系、股权/期权行权、融资融券等业务。

据财报数据,2020Q4富途佣金和手续费业务实现营收6亿元,占总营收比重60.1%;利息营收(即融资融券业务,俗称“加杠杆”,即投资者从富途借钱/借股票,而需支付的保证金与资金使用费用)2.8亿元,占总营收比重28.4%;其他营收(主要来自IPO分销,包括IPO认购、承销、货币兑换)1.1亿元,占总营收比重11.5%。可以看出,其营收主要来自C端。

值得注意的是,其他业务营收贡献最小但是增速最快,同比增长554.6%。这也刚好与港股、美股上市打新热潮对应。

甩开老虎

与富途几乎同时上市(2019年3月20日登陆纳斯达克)的老虎证券,同样主要是做港美股的券商,是富途最直接的竞对。

老虎成立于2014年,比富途晚两年。其背后资本堪称豪华,集结了互联网巨头美团、小米和消费新势力元气森林,更有1977年成立的美国知名互联网券商盈透证券。不过富途也不赖,腾讯持股33.8%,是第二大股东。

2020Q3,老虎归母净利润0.25亿元,同比增长400%;富途归母净利润3.36亿元,是老虎的12.4倍,同比增长1827%。从增长率来看,两家公司都处于野蛮扩张阶段,但是富途明显更快一些。

在上市初期,老虎的市值曾短暂地压制富途,但随后二者差距逐渐拉大,目前富途市值已是老虎的6倍。

数据来源:Chioce

互联网券商的盈利主要来自于C端,其增长逻辑和其他互联网产品一样——靠的是用户规模与客单价。

截至2020年三季度末,富途交易账户注册数117万,老虎98万。两者均是百万级规模,表面上看差距不大,但实际上,富途交易用户数为42万,是老虎的2倍。也就是说,富途的用户更愿意拿出真金白银去交易,而老虎的“白嫖党”用户更多。

这侧面说了富途的用户体验更好,原因何在?

作为一家非银金融机构,最重要的莫过于牌照。牌照数量越多,可以直接开展的业务越多,给用户的选择空间越大,并且能够降低作为中间商而发生的不必要开支,盈利能力自然会提高。

据官网披露,目前老虎证券可以在美国、新西兰、新加坡、澳大利亚开展证券业务,却没有香港地区;而富途在香港持有第1/2/3/4/5/7/9类受规管活动牌照,并拥有美国证券经纪牌照。

此外,富途拥有独立开发的交易系统。2015年11月,富途发布了自主研发的结算系统FTBOS,标志着从前端到后端最底层系统架构全部实现自主控制。

代价就是研发费用持续性高投入。2016-2020Q4,富途的研发费用率始终高于营销、一般及行政费用率;2020Q4,富途研发费用1.36亿元,占营业费用的44.6%。而老虎甚至没有单列研发费用。

在资本性支出上,富途也远高于老虎。2019年,富途的资本开支近1亿元,主要用于购买私有云设备(腾讯云)来提高基础架构;老虎资本开支仅为840万元,不到富途的1/10。

盈透证券作为老虎的大股东(截至2020年三季度末,盈透证券持股7.14%),更多是将其作为进入中国市场的通道。在很长一段时间里,老虎只是充当中间商的角色,在用户和盈透证券之间赚取微薄的佣金差。2017年,老虎才有应付账款,走向独立;2018年,老虎才有利息收入,开展融资融券业务;2018-2019年,老虎才开始独立开发技术框架,比富途晚了数年。

而同样是背后大股东,腾讯的加持让富途在用户体验上远胜于老虎。

综合来看,富途给用户提供的金融服务/产品更丰富,底层技术框架更独立,自然在用户体验上具有优势。另外,部分投资者提到富途的社群氛围比老虎更好,这或许会增加富途的用户粘性。

隐形风险

一路高歌猛进的富途,甩开老虎、直追东方财富,似乎没有什么可以阻止其前进的脚步。

但前方是诱人的盈利,后方是紧追不舍的风险。业绩、股价爆炸式增长的背后,资产负债率高企、内控不完善、无国内牌照的问题,或将成为富途高速增长的绊脚石。

“高负债”模式在地产行业中较为常见,地产商通过预售回款实现快速扩张。而富途的负债主要来自代持用户的现金,即保证金。2019Q2-2020Q4,富途的资产负债率从85.58%一路飙升至最高92.45%;截至2020Q4,保证金高达164亿元,同比增长超过3倍,正在迅速膨胀。

更大的问题是,一直没有获得国内券商牌照的富途,头上始终悬着监管的“达摩克利斯之剑”。

2020年7月,富途被澳门金管局点名,原因是未获得在澳门从事任何金融活动的资质牌照,却在澳门开展证券投资业务。

尽管富途否认在中国提供的是证券经纪业务,但可以看出,在富途上进行股票交易,与在其他券商平台没有什么不同。另外,富途在国内也没有证券投资咨询资格,却在为给用户提供信息服务。

2020年9月27日,富途又因非营利性运营活动涉及非法买卖外汇,被国家外汇管理局深圳市分局给予警告,并罚款20.32万元。

罚款不多,但富途实实在在地踩到了红线。其提供的业务之一,是让境内投资者通过富途换汇,再通过香港银行卡(最常见,或其他非境内银行卡)把资金划转至证券账户,然后从事港美股等境外证券投资。

由于不受港股通50万资金门槛和股票选择限制,许多资金量不大的年轻人和需要更多投资选择的成熟投资者,都选择通过富途投资港美股。但问题在于,部分用户钻了富途换汇业务的空子,规避监管部门规定的个人购汇额度,将境内人民币转化为离岸人民币,这已涉嫌洗钱。

证监会曾表示,目前除合格境内机构投资者(QDII)、“沪港通”机制外,未批准任何境内外机构开展为境内投资者参与境外证券交易提供服务的业务。因此,若富途被监管认定为从事证券经纪业务,国内业务将受到巨大冲击。

证监会还曾提示投资者,网上参与境外证券交易无法律保障,且证券投资账户及资金均在境外,一旦发生纠纷,投资者权益无法得到有效保护;请勿参与此类投资,以免遭受损失。

不过不久前,国家外汇管理局表示将研究论证允许境内个人在年度5万美元的额度内开展境外证券、保险等投资的可行性,或许将给这一“灰色地带”带来新的希望。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

关注公众号:拾黑(shiheibook)了解更多

赞助链接:

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 澳元兑换人民币汇率2024年3月25日

- 福兔迎春,恭贺新禧|ZOL中关村在线与大家共贺新春!

- 喵博士资讯 | IDC:2026年中国物联网市场规模接近3000亿美元;阿里云发布云数据中心专用处理器CIPU

- 最难618:商家“躺平”,活下去更重要

- 科技点亮大国外交:走出“咖啡+走廊”外交,放眼后疫情时代

- 要疯抢,首款支持5G的3K档iPhone被曝!

- 【杂谈快报】消息称美国批准对华为出售汽车零部件芯片

- 三云两网战略落地,新华三X10000助力中国移动数智化转型

- 微软加速构筑数字医疗云生态,托起医疗企业“出海”梦!

- 【大公司创新情报】三星拟投资170亿美元扩大在美芯片生产

- 2020年全国破获电信网络诈骗案25.6万起:直接避免经济损失1200亿

- 【大公司创新情报】:京东、天猫、唯品会被罚,每家50万!虚假促销、提价打折?

微信扫码关注公众号

微信扫码关注公众号