全球自动驾驶第一股诞生之后,资本的风吹向哪?

自动驾驶干线物流赛道投资第三窗口期即将开启。

全文3830字,阅读约需8分钟

文|陈佳娜

编辑|武东

题图|123RF

2021年,自动驾驶干线物流赛道分外火热。一方面是赛道玩家在产品与业务上的加速赛跑;另一方面是资本的蜂拥入场与接连加注。

“融资”、“量产”、“上市”,这些词语固然具有里程碑式的意义,但对于自动驾驶这一“长期主义”赛道而言,故事才刚刚开始。自动驾驶干线物流商业化破局之路鸣枪开赛,终点的领奖台虚位以待,谁又将第一个到达?

2021年5月19日,亿欧智库正式对外发布《2021中国自动驾驶干线物流商业化应用研究报告》。此份报告中,亿欧智库对自动驾驶干线物流商业化应用背景、价值、现状进行细致梳理,对其商业化难点、趋势进行深刻洞察与研判,并提出相应建议供行业参考。

价值几何

中国公路货运市场具备万亿级市场规模,但长期以来,中国公路货运市场饱受安全事故频发、成本居高不下、排放污染大、效率低下等痛点的困扰。干线物流作为公路货运的关键一环,其痛点问题则更为严峻。

自动驾驶干线物流应用,是人工智能、大数据、云计算等新一代数字技术赋能传统产业的绝佳尝试。一方面安全、降本增效等需求促进着物流企业寻求更优的货运解决方案;另一方面,政策推动公路货运行业转型升级,推动建立绿色经济、便捷高效的公路货运体系。

场景需求真实存在、政策鼓励先行的背景下,自动驾驶干线物流应用应运而生,通过自动驾驶系统对人类司机的逐步替代、驾驶策略与驾驶行为的优化、车队管理效率的提升,将有效解决干线物流的系列痛点。

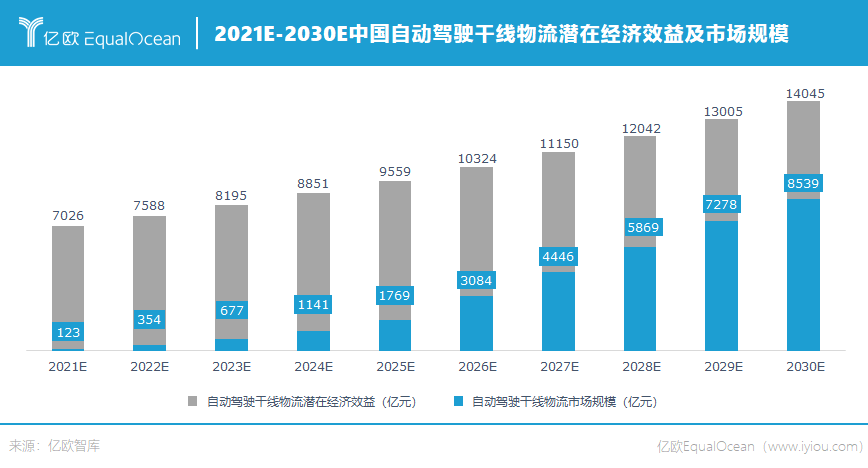

亿欧智库测算,2030年中国自动驾驶干线物流潜在经济效益将达14045亿元,市场规模将达8539亿元。自动驾驶干线物流赛道近万亿级市场规模吸引着科技公司、主机厂、物流平台方等多方共同掘金。

多方掘金

亿欧智库认为,技术是自动驾驶干线物流应用的核心要素,而车与货是推进自动驾驶干线物流商业化进程的关键产业生态资源。

自动驾驶科技公司、商用车主机厂、物流场景方构成了自动驾驶干线物流产业的关键三方,新型零部件与技术服务供应商则是自动驾驶干线物流产业的重要支撑。

在自动驾驶科技公司中,以图森未来、嬴彻科技、智加科技、主线科技、宏景智驾为代表的头部自动驾驶科技公司的产业定位与商业模式正逐渐清晰,在资本与产业层面逐渐形成明显的先发优势。头部科技公司之外,以小马智行、希迪智驾、清智科技、经纬恒润为代表的跨场景玩家,凭借差异化技术优势与主机厂资源也拿到了自动驾驶干线物流赛道的入场资格。

对于商用车主机厂而言,布局自动驾驶的核心是以科技赋能提升产品竞争力,深挖并巩固企业护城河。以一汽解放、东风集团、中国重汽为代表的头部商用车主机厂均与自动驾驶科技企业建立深度合作关系,共同布局自动驾驶干线物流,并在L3级自动驾驶重卡量产推进上取得领先优势。

作为自动驾驶干线物流的下游应用方,物流场景方主要通过自研、投资/合资、业务合作等方式布局自动驾驶。相比技术难度与风险较大的自研路线,投资、合资方式更受物流信息平台、物流地产方青睐,而物流运输企业更倾向直接与自动驾驶科技公司开展运输业务合作。

亿欧智库通过对各方布局与合作现状的梳理分析发展,自动驾驶干线物流产业生态位争夺战已然打响。头部自动驾驶科技企业相继与领先的商用车主机厂、物流场景方深度绑定,形成关键产业联盟,合力推进自动驾驶干线物流商业化应用进程。产业联盟各方将占据有利生态位,并逐步形成马太效应。

这意味着,对于自动驾驶干线物流赛道的新入局者和潜在入局者而言,竞争压力正逐渐加大,入场窗口期加速缩短。

道阻且长

L4级自动驾驶重卡商业化进程可分为原型、工程验证、设计验证、生产验证和量产五个阶段,当前L4级自动驾驶重卡仍处于设计验证初期。技术、供应链、法律法规仍是自动驾驶干线物流商业化进程上难以逾越的三座大山,自动驾驶干线物流商业化道阻且长。

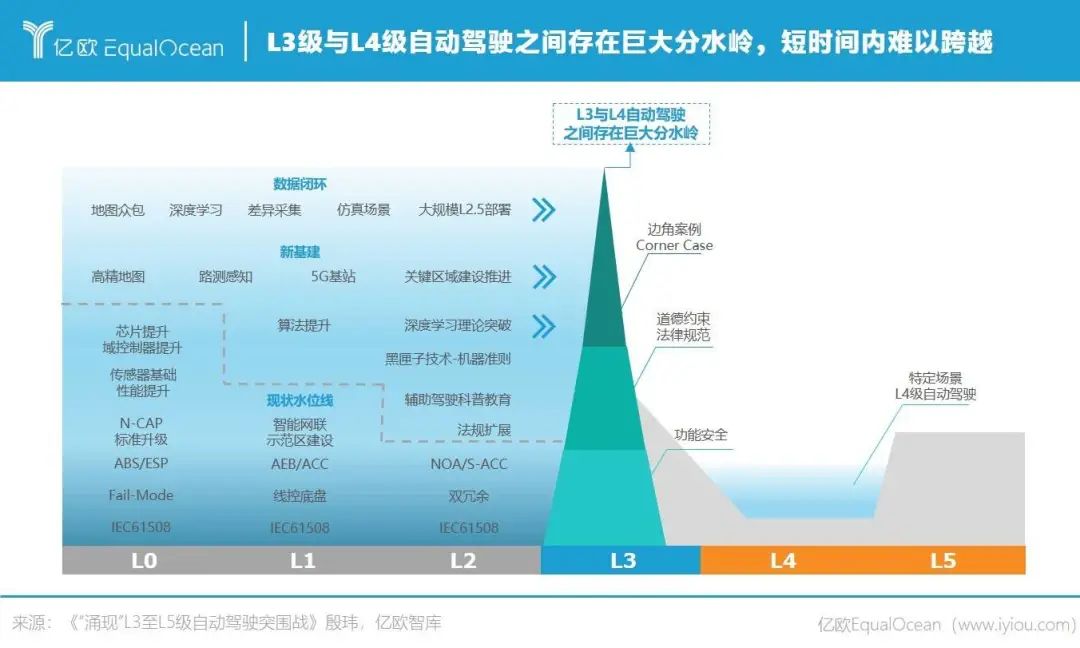

从技术层面考虑,自动驾驶系统演进过程中,由于功能安全、道德约束与法律规范以及层出不穷的边角案例,L3级与L4级自动驾驶之间存在巨大分水岭,短时间内难以跨越。

从供应链层面考虑,自动驾驶干线物流商业化存在三大难点:一是激光雷达、计算平台等关键部件的车规级产品量产供应难,二是本土商用车主机厂与供应商在线控底盘技术与产品积累较为薄弱,三是适应更高阶自动驾驶系统的关键技术与部件研发难度大。

路权是制约自动驾驶干线物流商业化进程的另一关键因素。自动驾驶驾驶重卡相关的道路测试、示范应用、上路运营标准制定权与监督机制分散在汽车、交通、安全等多部门。处于L4级自动驾驶重卡的设计验证期以及L3级自动驾驶重卡的量产关键期,现行相关法律法规中,产品管理、交通管理、责任界定、保险监管、网络安全管理、地理信息管理等方面的部分规定,存在制约自动驾驶干线物流应用发展的矛盾点和可能触发潜在风险的空白点。

破局之路

面对技术、供应链、政策法规这三座大山,自动驾驶干线物流商业化破局之路需要多方共同推进。

L3级自动驾驶重卡的量产上路,或将打破自动驾驶系统进阶的分水岭。

亿欧智库认为,自动驾驶科技公司应加速推进L3自动驾驶重卡量产工程化,打造经济、合规、高效的L3自动驾驶重卡;基于L3自动驾驶重卡上路运营后获得的海量真实道路数据,驱动算法持续优化演进,提升自动驾驶系统泛化性,向L4自动驾驶系统进阶。

产学研政企的协同发展,将成为自动驾驶干线物流商业化破局之路的一大助力。

亿欧智库认为,产学研政企应从以下三方面入手,协同推进自动驾驶重卡供应链完善。首先,政府及行业协会应协同关键部件供应商,加快推进行业标准制定,共同促进业内产品标准化、规范化发展;其次,本土主机厂与供应商应积极推动产学研结合,填补商用车线控底盘研究空白,补全自主供应链薄弱环节;最后,上下游企业应建立深度合作关系,协同解决场景痛点,在产品设计开发上进行适配,共同推进适应更高阶自动驾驶系统的关键技术与部件研发生产。

政策与法律法规的协同发展,将为自动驾驶干线物流商业化探索打开路权机会。

亿欧智库认为,在政策与法律法规层面,有关部门与各省市地方政府首先应加快推进高等级自动驾驶在高速公路与城市快速路的测试与示范应用,完善准入标准与管理细则,制定自动驾驶道路测试数据管理依据,更大程度发挥路测数据价值;其次,建立起示范区的协同作用,推动跨省市的示范应用许可认证;最后,解决相关标准与法律法规的调整与完善,完善自动驾驶车辆保险制度完善,助力L3自动驾驶重卡商业化应用。

资本风向

随着L4级自动驾驶重卡从设计验证期向量产期持续推进,自动驾驶科技公司仍需要大量资金投入以持续推进技术产品研发、量产准备和商业化探索。

2021年4月,自动驾驶科技公司图森未来成功登陆美国纳斯达克,一举成为全球自动驾驶第一股,迈出自动驾驶科技公司进军二级市场的关键一步。

全球自动驾驶第一股诞生之后,资本的风吹向哪?

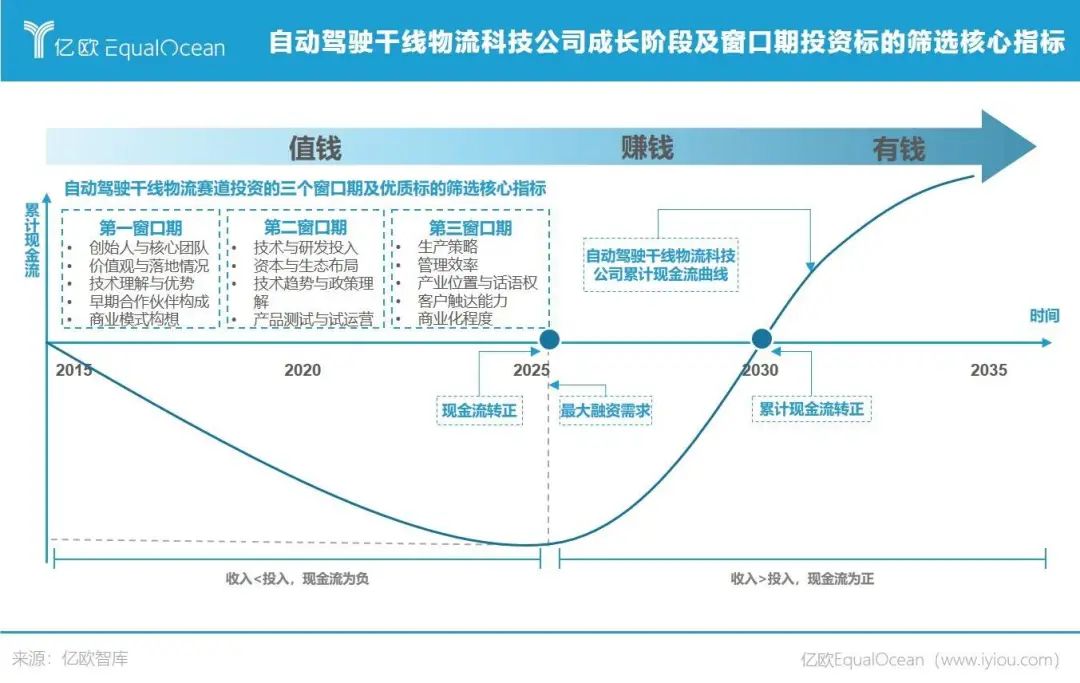

基于对自动驾驶干线物流科技公司成长阶段以及赛道投资的分析,亿欧智库判断,当前自动驾驶干线物流赛道投资第三窗口期即将开启,生产策略、管理效率、产业位置与话语权、客户触达能力与商业化程度,将成为第三窗口期优质投资标的筛选的核心指标。

在自动驾驶干线物流赛道投资第三窗口期,在以上核心指标表现俱佳的自动驾驶科技公司,将获得资本市场更多的青睐,进而获得更多粮草,以支撑其在自动驾驶干线物流商业化之路上持续向前奔跑。

结语

作为人工智能皇冠上最为璀璨的明珠,自动驾驶的巨大应用价值与想象空间,吸引着一众顶尖人才投身其中,自动驾驶也成为了最具讨论价值的行业热门话题之一。

人们总是对自动驾驶的未来太过憧憬,以至于有时候会忽视其产业化难度,对短期应用效果感到沮丧。受限于技术、供应链、政策等难点与挑战,自动驾驶干线物流商业化进程仍是道阻且长。

穷山距海,不能限也。

我们始终坚信,自动驾驶终将融入现实,以科技赋能,变“汗水物流”为“科技物流”,打造更安全、更绿色、更高效、更便捷的公路货运体系,助力中国物流行业高质量发展。

关于自动驾驶干线物流商业化应用更多内容,详见《2021中国自动驾驶干线物流商业化应用研究报告》(点击阅读原文获取完整版)。如您有任何问题,欢迎联系报告作者陈佳娜,微信:13691242280,邮箱:chenjiana@iyiou.com。

站在自动驾驶技术落地关键时间节点,为深入洞察产业发展商业路径,亿欧智库对自动驾驶商业化落地场景进行细致拆解,包括港口、矿山、干线物流、末端配送、园区物流、环卫、Robotaxi等多场景。

亿欧智库将从产业观察者的角度,以商业化为主线,开展自动驾驶场景商业化应用系列研究,对自动驾驶在不同场景的商业化应用背景、价值、现状、难点等进行详细梳理分析,并给出建设性建议和趋势判断。

亿欧智库目前已输出港口、矿山、干线物流场景研究报告,未来还将持续输出末端配送、园区物流、环卫、Robotaxi等场景研究报告,敬请关注。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

-

苹果仍未放弃类 AirPower 充电器;BOSS直聘更新招股书;武汉建成中国首个全5G接入开放道路自动驾驶示范区|Do早报

Hello,大家早上好,又是元气满满的一天,先来浏览新鲜的早报吧~【消息称苹果仍在开发类 AirPower 充电器】彭博社记者 Mark Gurman 称,苹果仍在开发它的无线充电器,其功能类似于现已

-

北京首钢园里,十多家自动驾驶单位正加紧为冬奥会练兵

近日,《中国电子报》记者为了本报强链补链北京站(智能网联汽车产业链)报道的拍摄,走访了位于北京市石景山区的首钢园,听闻那里可以捕捉到百度Apollo自动驾驶汽车的身影。在接近南门的路段,记者发现,那里

-

丰巢新增智能存包柜业务;趣头条2020年第四季度营收13.02亿元;字节跳动将投资中国自动驾驶创业公司轻舟智航|Do早报

图 / IC photoHello,大家早上好!又是元气满满的一天,先来浏览新鲜的早报吧~【呷哺呷哺:预计2020年度纯利1000万元至2000万元】呷哺呷哺公告称,集团预期2020年度将录得纯利介于

关注公众号:拾黑(shiheibook)了解更多

赞助链接:

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

微信扫码关注公众号

微信扫码关注公众号