业界 作者:亿欧网 2021-07-06 18:25:08 阅读:1206

时代如果抛弃龙头,连一声再见都不会说。

全文8133字,阅读约需16分钟

文|许文涛

来源|阿尔法工场研究院

ID:alpworkd

高度酒,是全世界老酒鬼的共同归宿。但生产高度酒,不是每一个国家都办得到。

在中国,由古而来的发酵工艺,只能造出黄酒这种低度酒,想要获得更高的酒精度,需要用到一个工艺:蒸馏。

蒸馏的基本原理,是将谷物或代用品充分发酵,上锅蒸馏并通入冷水,发酵产生的酒精再通过冷凝,得到成酒。

蒸馏原理不难,但还需要有个前提条件——原料。要么是麦、高粱、玉米一类的谷物,要么是马铃薯、红薯、甘蔗这些代用品。没有这些糖分充足的原料,巧妇也难为无米之炊。

比如经典的大曲固态酿酒工艺,向来有“三斤粮食一斤酒”的说法,在50年代,65度的白酒,出酒率只有30%的水平。

所以翻一翻世界上主要的烈酒产区,基本上不是农业国,就是大粮仓,最不济也要有农产区的保障。俄国人没有乌克兰的麦田,伏特加就无从谈起,这是酿酒工业对供应链的基本要求。

在50年代的新中国,粮食是个大问题,造酒耗粮大,因此也成了酒业生产的难题。1951年的北京,生产600万斤白酒,就要耗费2000万斤粮食,吃饭问题尚且捉襟见肘,白酒原料的保供,自然要被纳入宏观经济管理的大课题。

为了节省粮食,提高产量,新中国政府甚至专门召集了十三个省,100多专业技术工人在烟台科技攻关,课题只有一个:学习如何用地瓜造白酒。所以在那个时代,“八口菜一口酒”,可能不是酒量差,而是舍不得。

在这种物资整体短缺的背景下,消费其实是由供给能力决定的。自从1951年白酒成为专卖品,就被严格纳入计划管理。因此在一个绝对的卖方市场里,哪种白酒卖得多,关键并不在于品牌、口味、工艺这些因素,而在于酒厂能从计划中得到多少粮食配额,能形成多大产能。以至于周恩来同志身为一国总理,要亲自关心茅台酒能不能拿到充足的优质高粱——作为创汇利器,名酒无论如何也不能变成“地瓜烧”。

国家统购统销,企业按计划生产,所以即便是名酒,价格、影响力和产量,也很难展开真正商业意义上的竞争。从1949年到1978年,全国白酒产量从10.8万吨增长到143.7万吨,年复合增长率只有9.3%。无论是汾酒、茅台还是五粮液,都顶着名酒的头衔,限于各种特定的使用场景。

但这三十年里,中国的白酒界,并不是没有老大出现。泸州老窖,正是一个例外。

和其他名酒相比,泸州老窖在美誉度上,并不格外见长。但它做了一件特殊的事——技术的体系化。

当时的酿酒工业,是一个严重依赖老技师的手工产业,技术传授基本靠“口传心授常年练”的办法。1959年,泸州老窖出版了新中国第一本酿酒教科书《泸州老窖大曲酒》,规定了全国浓香型白酒的生产工艺。

用今天的眼光看,这是一个“企业影响行业”的典型案例,泸州老窖的工艺,变成了浓香型白酒的典范和标准。它的影响力,自然水涨船高。更加推波助澜的是,从1979年起,受商业部、轻工部、农林渔业部等多个部门委托,泸州老窖先后开办了27期酿酒工艺和成品勾调训练班,培训了8000多名酿酒技工,堪称中国白酒黄埔军校。

借助向全国输出浓香技术,老窖的影响力得以向高层渗透,在各类外事和社会活动中,泸州老窖深受领导人厚爱,成为高端场景的专属配给用酒。

这是属于泸州老窖的王者荣耀,在技术优势及国家支持下,泸州老窖成为白酒行业中第一个代龙头,也是占据份额最大、持续最久的龙头。1978年,泸州老窖实现年产16000吨,茅台、五粮液的同年产量均不足千吨。在川酒“六朵金花”里,泸州老窖的产销量,超过了其他五朵的总和。

在泸州老窖的王者岁月里,它的厂长们不会想到,泸州老窖的地位会受到动摇。但事物正是这样运动与变化。很快,白酒新王的时代就要到来了。在这之后,每一轮行业龙头的更替,都有着耐人寻味的动因。

计划经济,清香为王

把泸州老窖推下王座的,背后总原因只有一个:改革开放,经济转轨。

1978年,联产承包责任制的推行,国内粮食供给快速增加,甚至一度出现粮食过剩的局面,这使得酿酒,成为消化粮食的一大出路。

到1984年,在许多行业都出现计划市场“双轨制”的背景下,政府对酿酒行业的改革也开始了。一个关键性的变化,就是不再对酒企调拨粮食,同时,为了弥补市场价格体系下,酒厂采购成本上升,政府将白酒的税率从60%降到30%,同时放开生产指标配额管理。这成为了名酒产能扩张浪潮的源起。

很明显,商品经济的实行,让城市与农村人口的可支配收入都增加了。喝好酒、送好酒的需求已经出现,名酒的使用场景也不仅限于政务与外事活动。在这个背景下,一批名酒企业开始进行产能扩张。

从1985-1987年,茅台完成了800吨/年的扩建工程,在1986年五粮液进行第二次扩建,产量突破万吨规模。人称“二茅台”的习酒,自1987年开始进行“双三千”的产能扩建。

名酒扩产,县县建厂,推动了白酒行业的繁荣。供给的扩容,逐渐跟上了消费需求。自1978年到1988年,全国白酒产量从143.7万吨增至468.5万吨,十年年复合增速高达12.5%。

在这个村村造酒、县县开工的浪潮里,仍然保持着卖方市场的特征,谁的产能扩得快,就意味着谁有充足产品供应市场。这样一来,清香型白酒的一个特性,使得它具备了超越浓香型的可能。

清香工艺有个特点——没有窖池约束,生产周期短、成本低、出酒率高,因此在产能扩张上,有着浓香型比不了的优势。而正是这个优势,造就了清香型白酒的一代盛世,也造就了白酒的新龙头——汾酒。

在快速扩量的比拼中,无论是泸州老窖、还是五粮液、茅台,都和汾酒无法相比。1985年,体制改革后的山西汾酒,产能成功翻番,达到1.15多万吨,全年产量突破8000吨,占据当时全国13种名酒产量的一半。相比之下,五粮液的总产能在1986年突破万吨,而茅台更是到2000年才达成这个成就。

1986年,汾酒成为了全国第一家产量破万吨的酒企,在1987年实现营收第一,超过了白酒行业前十名中2到9位的总和,全年利税首次突破亿元大关。从1988年起,汾酒的销售收入和经济效益,连续六年位居全国食品饮料企业之首。

汾酒成为名噪一时的“汾老大”,背后最关键的原因,是当时供给决定的市场中香型所赋予的产能扩张优势。

而进入90年代后,格局又为之一变,1988年7月,国家统一放开13种名酒价格,实行市场调节,白酒企业开始自主经营、自负盈亏。名酒价格应声上涨,平均涨幅达到10%-20%,茅台酒、五粮液、剑南春、老窖、汾酒、古井分别涨至140元、80元、36元、75元、35元、40元。

在这一轮的涨价潮中,五粮液首次超越了上古龙头泸州老窖,也把“汾老大”甩在身后。初步奠定了“名酒、好酒”的消费者认知。在随后的一年里,一些策略上的分歧,则从根本上改变了当时的格局。

1988年物价指数上涨34.8%。为抑制通胀,1989年,中央政府收紧了货币政策,同时限制政务消费,“名酒不上桌”是那一年的流行口号,甚至被制成标语,贴在饭店招待所的墙上,这造成当年白酒产量下滑至398.7万吨,同比下降15%,酒企也相继下调产品价格来适应市场。

在这波降价浪潮中,茅台降幅高达50%,五粮液则下降至50元,汾酒等品牌则更是选择一步到位的“名酒变民酒”路线。平心而论,在当时扑朔迷离的宏观环境下,这是一个对市场快速响应的打法。但令人始料不及的是,通胀很快得到了有效抑制,商品经济快速发展带来的消费能力,也成了白酒行业最好的需求来源。

在这波白酒调整过程中,古井贡的表现也可圈可点。通过及时采取“降度降价”、“负债经营”、“保值销售”经营策略,同时开发出55、38等度数的古井贡酒,以及新产品古井特曲,售价仅有6元,市场证明古井贡降度降价策略取得明显成效,并成为1989年全国知名酒厂中营收唯一没有滑坡的企业。

于是,在经过三年调整后,白酒行业迎来了繁荣发展期。全国白酒产量从1991年的476.1万吨,增至1997年的708.7万吨,年复合增速6.9%。

在这个过程中,旧龙头老窖、汾酒选择降价策略,这在客观上弱化了它们的高端品牌形象,错失了最好的发展机遇。而茅台、五粮液、剑南春则坚持涨价策略,成为此轮行业变局中最大的受益者,日后,第一阵营的格局,正是在这个阶段基本形成。

市场转轨,浓香龙头

有一句俗话,叫作选择决定命运,用在白酒行业的一些关键节点上,至为恰当。

1989年,处于行业改革洪流中的五粮液,管理层走涨价的高端化路线。无疑是一个正确的选择。据说,当时是选择降价还是涨价,在五粮液内部颇具争议,最后还是当时的厂长一锤定音:这是中国质量最好的白酒,不能降价。

在提价的同时,五粮液选择了继续扩产。在整个90年代,五粮液总共实现了3次扩产,在把产能扩充到9万吨水平的同时,定价也提价到百元以上,双双超越山西汾酒。自此,行业龙头的宝座,由汾酒正式移交给五粮液。

高端化路线,只是五粮液迈向行业龙头的第一步,真正奠定行业龙头地位的,是五粮液OEM贴牌产品推广和渠道的大商制模式。1990年五粮液公司的品牌只有三个,分别是高端“五粮液”,以及低端“尖庄”和“一滴香”。为消化自身过量产能,提高产能利用率,扩大营收规模,1994年推出OEM和买断经营模式,五粮液进入快速发展轨道。

所谓OEM,指的是由五粮液具体负责生产,品牌定制化的策略,而买断经营主要是由五粮液负责搞产品,经销商全权负责营销。在快速扩张阶段,五粮液采取了大商制经销商管理模式,由这些代理商掌握定价权,全权代理管辖区域的销售,并协助厂家管理部分小经销商和专卖店。“经销总代买断经营”+品牌OEM成为五粮液快速扩张的法宝。

例如,1994年五粮液与福建邵武糖酒公司合作推出OEM品牌“五粮醇”,并由该公司买断“五粮醇”品牌全国总经销权。在被买断的第二年,销售量就高达1670吨,之后更是创下8580吨的销售纪录。

同时,另一OEM品牌“五粮春”从1995年到1997年,营收从939万元增长至6712万元,增幅达615%。“金六福”和“浏阳河”贴牌表现也不俗,短短5年内成长为当时中档白酒市场的大单品,年总销量共占到五粮液公司年总销量1/5左右。显然,OEM品牌俨然成为五粮液公司营收的新增长点,五粮液公司也是连续三年获得全国市场产品竞争力第一名。

1995年,五粮液投资1.5亿元进行配套工程建设;1997年,公司建成年包装能力为8万吨的中国第一的勾兑中心;1999年建成占地1.5万平方米的现代大型塑胶包装车间;2000年,投入巨资建成4万吨的酿酒车间;至此,五粮液集团成为占地7平方公里的“十里酒城”。

在快速扩张中,五粮液产能从1994年的9万吨快速扩展至2002年的20万吨,旗下品牌数量高峰时多达上千个,收入规模在1995-2002年始终位居行业第一,行业市占率在2002年也提升至45%的最高点水平,销量超过白酒行业第二名4倍有余。西北地区清香企业和西南地区的酱香企业,也开始纷纷转型做浓香。

产能的扩张和浓香工艺的特点使得五粮液高低端酒大幅放量,为其快速发展、夺得“酒王”地位奠定了扎实的产能基础。但凡事皆有两面性,依靠大商制和OEM快速打下的江山,在日后的逐鹿中,逐渐暴露了诸多问题,也成为了后来白酒行业龙头再次易主的机缘。

资本时代,双雄更替

在营销模式改革驱动下,五粮液坐上了行业头把交椅。这种龙头身份的一个投射,便是在资本市场上的市值表现。

茅台2001年A股上市,当年营收16.18亿,净利3.28亿,市值仅92.5亿元。而同年五粮液营收47.42亿,净利润8.11亿,市值却已经到了193.64亿元,相当于贵州茅台的2倍。

这和今天的情况形成了对照。当前,高端白酒竞争格局已然形成,“茅五泸”称谓对应的不仅仅是高端领域的三家企业,相关排序也显示了行业地位的先后。截至2020年6月30日收盘,茅台市值2.58万亿元,五粮液市值1.16万亿,茅台市值为五粮液的2.23倍。

龙头易主背后,显然与历史中的一些因素,有着直接关系。

在日后的研究者看来,五粮液的一大败笔,在于未能及时意识到赖以快速发展的大商制及OEM贴牌隐藏的问题。其中,大商制存在的主要问题在于厂商对其控制力薄弱,产品市场定价权主要掌握在大商手中,不仅包括众多OEM产品价格,甚至还包括五粮液主力高端产品。

大商在五粮液快速发展过程中作用无疑是明显的,但当整个白酒市场由蓝海进入红海,产能逐渐饱和,市场竞争日益激烈,开始进入出清阶段后。众多贴牌不仅不能贡献利润,而且极大地增加了五粮液运行成本,也冲击了五粮液的高端市场,进而拉低了五粮液的整体品牌价值。

由于对大商管控力薄弱,导致区域窜货、低价倾销行为非常多,价格倒挂现象经常出现。从茅台发展来看,由“厂商主导小商制+发展核心大单品”的经营战略对比,茅台对经销商管控力度,已经品牌价格话语权上更有说明力。

五粮液真正意识到大商制弊病是在2008年前后,2005-2008年间五粮液前五大经销商营收占比超70%,而同期茅台占比一直在10%附近。直到2009年开始,大商制问题才开始有所有改观,到2010年降至20%以下。

意识到问题的五粮液开始进行营销改革。从2010年起开始建立7大营销中心,2014年改革大商制,实行核心大商直分销模式,2017年进入李曙光时代,开启“二次创业”, 将原来7大营销中心裂变为21个省级战区和60个营销基地,采取“百城千县万店”工程加强终端控制力。同时采取渠道数字化管理,对第八代五粮液引入控盘分利,加快渠道扁平化和消费终端管理。

可以说五粮液对渠道和产品运营模式的变革直到今日仍未停止,但从意识到问题并着手进行处理已经姗姗来迟。

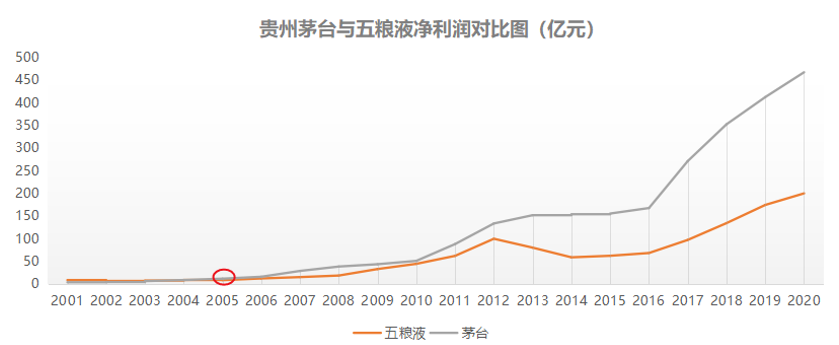

而茅台对五粮液的赶超首先体现在营收和净利润上。净利润是衡量企业盈利能力尤其是同一行业纵向对比的重要指标。2005年之前,五粮液净利润规模一直在茅台之上,但在2005年却被茅台超越,此后再也无法赶超;当年五粮液净利润7.91亿元,茅台净利润11.19亿。

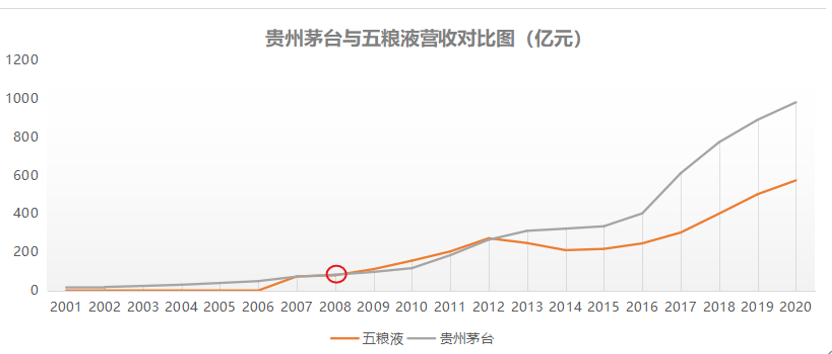

从营收规模上看,在2008年五粮液被茅台首次反超,当年五粮液实现营收79.33亿,茅台营收82.42亿,但此后在2009年,五粮液营收再次超过茅台。直至2013年,由于国家反腐政策及塑化剂事件,行业进入深度调整期,在行业困境中茅台真正体现出品牌韧性,行业老大地位正式接棒。

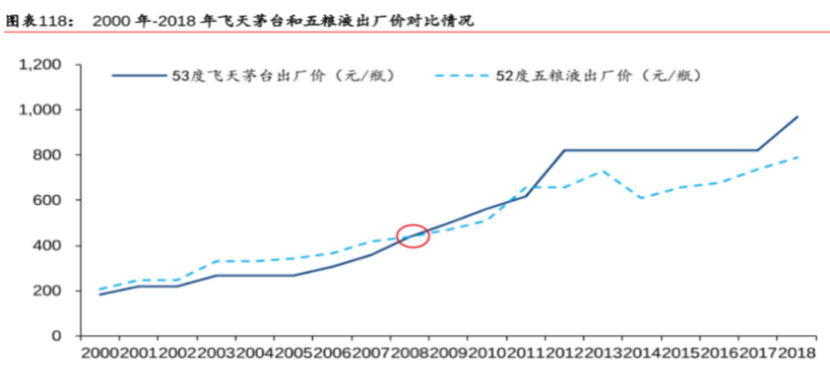

在定价上,2008年之前五粮液一直掌握提价主动权并且价格在茅台之上,五粮液提价较为频繁,而茅台提价有自己的节奏,两者价格相差幅度在80元左右。自2006年开始茅台提价加速,而五粮液提价幅度已经有限,直到在2008年之后茅台价格首次追平五粮液,并逐步掌握定价主动权,此后,五粮液不得不采取逐步跟随的价格策略。

可以看出,五粮液真正被茅台超越是在2005年的净利润被超越之后。此时五粮液渠道和产品运营劣势开始显现,茅台价格虽然不如五粮液,但五粮液品牌力度被大量贴牌所稀释,大商制运行模式五粮液厂商定价权较弱,渠道低价窜货现象经常发生。而茅台在市场化改革后,通过小商制渠道模式推广,讲好品牌故事,以及产能的不断扩大,真正实现了量价齐升。

高山脚下,群狼环视

富裕阶层消费能力的上限,是促使茅台价格无限涨价的主要原因,这是一个人尽皆知的事实。但问题在于,茅台做得到,五粮液为何做不到?

就从头部的“茅五”来说,五粮液终端价始终不能得到有效的提升,1100-1200元左右的售价与飞天茅台3000元左右差距过大。

价格差距,只是问题的表象。茅台的终端价格之所以能坚挺长阳,核心原因无外乎三点:讲好“茅台故事”、品类高度聚焦及渠道改革。

2000年以前,相对于五粮液、汾酒、泸州老窖等其它“大厂”,茅台并不显眼。茅台的市场化改革之路相对较晚,在1998年之前主要还是以“计划加批条”生产为主,在1998年的前7个月里,茅台酒厂只销售了700吨酒,在现在看来,这是一个不可想象的事情。其实,茅台的“低调”与当时的大环境有关。

当时由于粮食短缺,茅台生产周期较长,耗粮量较大,吨酒耗量4.5吨以上,与清香型2-2.5吨,浓香型的3-3.5吨相比,已经非常巨大,所以粮食短缺及产能限制是茅台自白酒定价权开放以来的发展速度较慢的重要原因。到1991年,茅台酒厂的产能仍不过2000吨,销售额也刚刚突破1亿元。

开启市场化改革之前,茅台通过糖酒公司销售的量占比达70%,同时对终端投入较少。而1998年茅台市场化改革开启以来,到2004年形成了“专卖店+区域总经销商+特约经销商”的小商制渠道模式,不同于五粮液的大商制,茅台厂商对经销商主导性较强,营销和价格政策也能很好地执行。

在产品策略营销上,茅台主打飞天茅台高端大单品战略,同时利用年份酒等非标酒进一步提升品牌价值,品牌营销聚焦非常明确。

反观五粮液,品牌“讲故事”的能力就要差很多,更多的是躺在已有品牌认知上吃老饭,“行业老二”似乎已经成为了固有认知。在产地文化上,虽然宜宾同样具有特色,但一句“离开茅台镇就酿不出茅台酒”,已经是人尽皆知,难于超越的事实。

从营销改革和品类聚焦上看,五粮液的改革显然了“慢半拍”,未能及时完成转换,直到2008年意识到问题时,品牌力度早已被茅台超越。

在茅台之外,更令五粮液感到压力的,恐怕还有其他进军千元价格带的白酒品牌。近年来,在消费升级浪潮下,各大酒企纷纷推出千元高端战略,进而形成对高端市场的分食。如青花郎郎酒、金沙摘要、酒鬼内参、洋河梦之蓝M9、舍得智慧舍得藏品系列、国台龙耀年份酒等。

除了全国性大酒企外,区域性酒企也开始高端化路径。非常典型的是老白干。衡水老白干作为河北地区区域名酒,营销收入河北地区占比超60%,核心产品为500元以内中低端产品为主,2018年为提升品牌价值、发力高端化,推出老白干1915,定价1688元。

同样,对于低端酒领域龙头牛栏山,在5月底也发布了自己的高端新品,酒魁盛号,定价1598元。低端领域王者进军高端领域价位,也是提升其品牌价值的一种体现。

对于那些区域性酒企来说,推出高端产品的目的,并不在于马上起到带动销量的作用,其核心还是希望借助提价,来提高产品的品牌价值和价格占位。对于茅台而言,这种分食影响有限,但对于缺乏足够品牌强度的五粮液而言,恐怕很难做到彻底无视。

结语

90年代五粮液成为行业老大与高端战略、大力扩产及渠道营销有关,后来被茅台超越,也无外乎两个原因:一是在“渠道竞争”转向“品牌竞争”过程中,未能讲好品牌故事,品牌特色并不像茅台那样突出;二是渠道品牌策略改革进程太晚,没能及时调整以至于丧失提价主动权。

问题来了,五粮液还能否回到行业老大位置呢?答案是,五粮液错失了最好的时机。

当下五粮液想要赶超已非常困难。从竞争格局看,白酒高端竞争格局已经形成,并趋于固化。

茅台行业老大哥地位和品牌形象已经被国人所熟知,竞争格局在其他行业往往以市场占有率大小进行区分,但产品价格差距并不明显,如乳制品、调味品,以及制造业领域等。但在白酒行业,竞争格局不仅是市占率高低,更是产品价格、品牌强度体现,是赢家通吃的格局。

从终端价格上来看,茅台3000元左右,五粮液1100-1200元区间,巨大的价格差已经说明茅台行业地位和品牌强度。茅台巨大的指导终端差,以及产品的供不应求,形成了高端需求外溢,这对于行业其他高端产品也形成机会,如五粮液、国窖、青花郎等。

白酒行业实现品牌跃迁是非常困难的。不断提价有时只是企业的一种策略,提价后价格倒挂,低价窜货行为还是经常发生,价格跃迁核心还是品牌力度和公众辨识度的提升。

很显然,五粮液在品牌力度和公众辨识度上已经落后于茅台,想重回行业老大机会已十分渺茫。目前看只有茅台出现重大经营问题或者在行业重大变革中通过品类创新实现赶超,但等茅台出现经营问题无疑是镜中水月,即便出现问题,茅台强大的品牌力和认知度能使其具备较高的容错率。

而品类创新对于白酒行业更需要时间来验证,能否成为公司甚至行业重要增长极仍未可知。对于五粮液自身改革,如果能够早些发现大商制、OEM贴牌模式存在的问题(如2003年),并及时走高端化路线,或许与茅台差距会缩小很多。也能为实现赶超提供更多遐想空间。

本文由阿尔法工场研究院授权亿欧发布,申请文章授权请联系原出处。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com