业界 作者:亿欧网 2021-11-21 12:16:31 阅读:1093

规模扩大收益递减是即将上市的万达商管的最大挑战。

全文4408字,阅读约需9分钟

文|王玮

编辑|王博

来源|财经十一人

ID:caijingEleven

题图|Pixabay

在珠海万达商业管理集团股份有限公司的招股书中,对即将重新上市的珠海万达商管可能遇到的各种风险做了综合阐述,包括经济大势、疫情影响、电商冲击、管理营运、技术以及法律等。

所谓风险其实还是对未来可能遇到的不利情况发生的可能性的概率判定。笔者认为万达商管最大挑战还是万达广场随着规模的持续扩大各种收益递减的问题。这已经不是潜在的风险,而是已经发生,并且随着万达广场数量的扩张越发明显的现实。

年均人流量随规模扩大递减

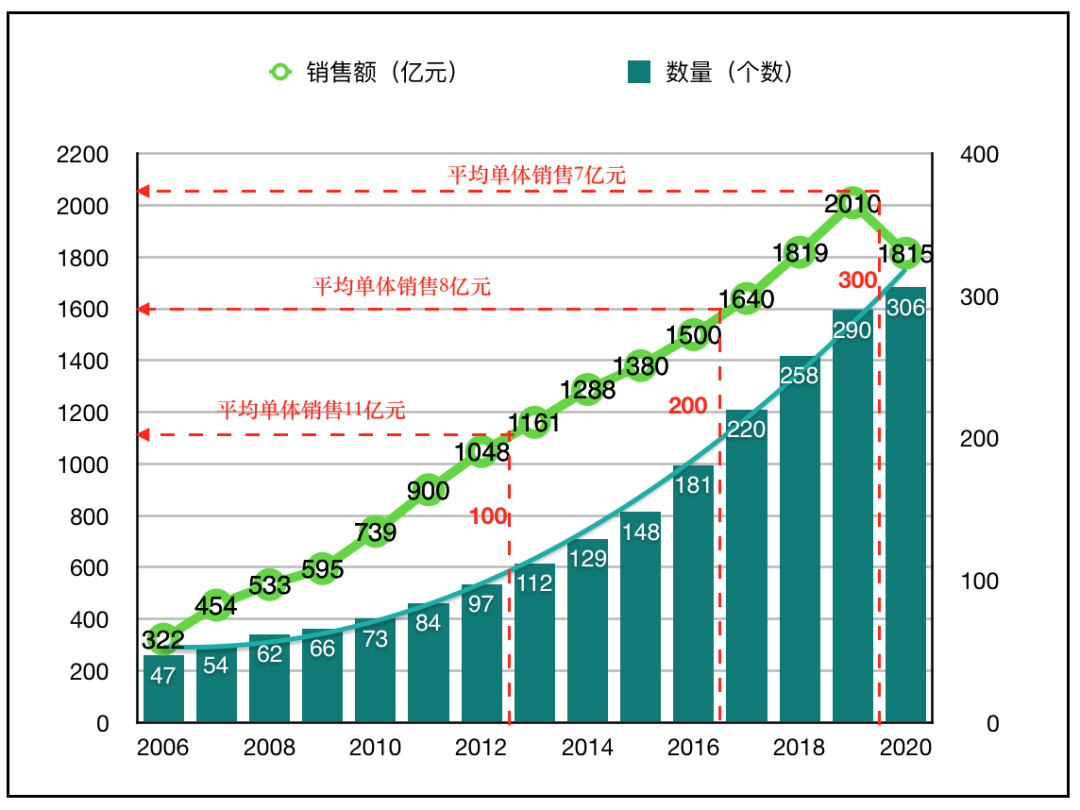

为了说明这个问题,我们需要认识任何事物的规模都不可能无限放大的客观规律,并明确不能以线性思维预测未来的道理。首先,以国内销售、品质最好的上海市场的购物中心发展情况为例,见图1。

图1 上海购物中心销售额随数量增加的变化(上海购物中心2006年-2020年销售额随数量增长情况,深绿色柱代表购物中心的数量,浅绿色圈代表销售额)

数据来源:上海购物中心协会购物中心发展报告绘制

可见上海的购物中心分别在2012-2013、2016-2017和2019-2020年间达到100个、200个和300个,但是对应的销售额约为1100亿元、1600亿元和2000亿元。(注意绝不可能是1100-2200-3300亿元的线性增长)。

而且,上海的购物中心数量在达到100个、200个和300个的规模时,其平均单体的购物中心销售额也是从11亿元到8亿元再到7亿元随规模扩大逐渐递减的。

这恰恰反映了世界上一切网络事物的规律和属性,即系统表现会随着系统规模的扩大呈现递减态势。

继续以上海2019年的290个购物中心的销售额分布情况说明。(见图2)

图2 2019年上海购物中心的销售额分布情况

数据来源:上海购物中心协会购物中心发展报告绘制

图2中,笔者将上海的约300个购物中心分为十组,30个为一组。从图2可见,仅第一组,即上海排名前30的购物中心2019年的销售额的累加就超过了当年上海销售总额的50%,第一组的平均销售额约为34亿元,然后依次递减。

这与我们熟悉的人们财富分布的二八曲线本质相似,即随着人口基数扩大,社会总体创造的财富不会成倍增长,而是最终形成80%的财富掌握在20%的人手里。

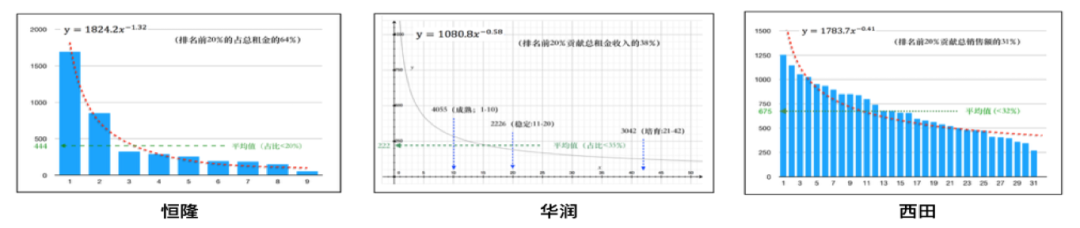

同理,二八分布的递减规律决定了上海购物中心总的销售额不会随规模扩大线性翻番。当然,上海的情况不是特例,很多国内外知名购物中心亦如此,如恒隆、华润、西田。(见图3)。

图3 恒隆、华润和西田购物中心2019年的租金和销售额分布

数据来源:根据相关企业2019年报和澳大利亚《SCN》数据绘制

在明确了购物中心的销售额不会随规模线性翻番的事实后,我们就应该理解所谓“做大做强”其实就是线性思维的逻辑。

对于商业地产来说“大”就是规模,“强”就是收入。尤其是单位面积的坪效或者单体项目的表现这些都是显示强度的重要指标。

万达商管的招股书对万达广场的数量和规模,也就是所谓“大”的指标都做了清楚的介绍,但对于“强”的指标判断,投资人却很难根据招股书披露的收入等数据判断。特别是自2021年5月起,万达商管的收入还开始包括对母公司重资产项目的管理分成。

比如,2020年上半年万达商管的收入是73亿元,而2021年上半年的收入是106亿元,但是这些数据都不能说明万达商管基于万达广场表现的变化情况,而是内部管理分配的结果,特别是2020年还有疫情的影响。就像招股书说的“投资者不应过度依赖我们的过往经营业绩预测我们的未来表现”(P46)。

但是结合招股书披露的最新人流量数据和大连万达集团股份有限公司(下称“万达集团”)此前发布的年度工作报告却有助于看清端倪。

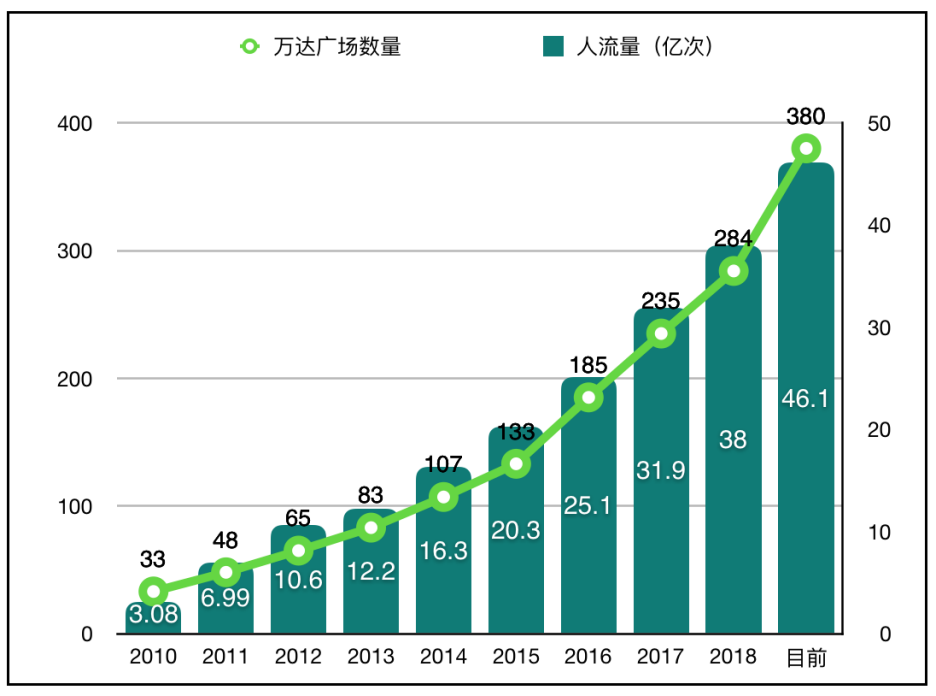

图4 万达广场2010年至今总人流量变化

数据来源:万达集团历年工作报告和招股书数据绘制

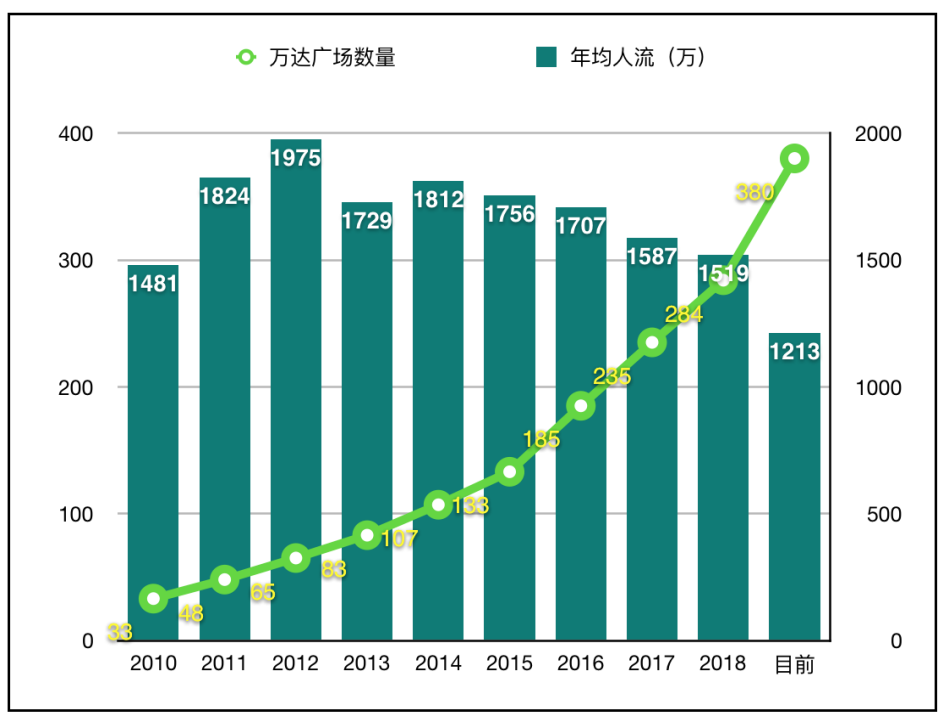

如果仅看图4,万达广场的人流量随着规模递增依然也是增长的。但是,如果将每年的总人流量除以这一年的万达广场总数,则可以清楚地看到万达广场年均人流量随着规模和数量扩大是逐年递减的。(见图5)

图5 万达广场2010年至今年均人流量

数据来源:万达集团历年工作报告和招股书

人流量对于万达广场这种品牌一致性较高的购物中心是一个很好的参考指标。

从2014年万达广场达到100个的规模时点起算,平均一个万达广场的年均人流量已经从2014年的1812万降至目前的1213万,降幅达33%。平均每天的人流量从5.0万下降到目前的3.3万。如果按万达广场分别达到100个、200个和300个的2014年、2017年和2019年的三个时点观测,则人流量随规模的扩大的递减为每天5.0万、4.3万和3.3万,呈现二八递减分布。

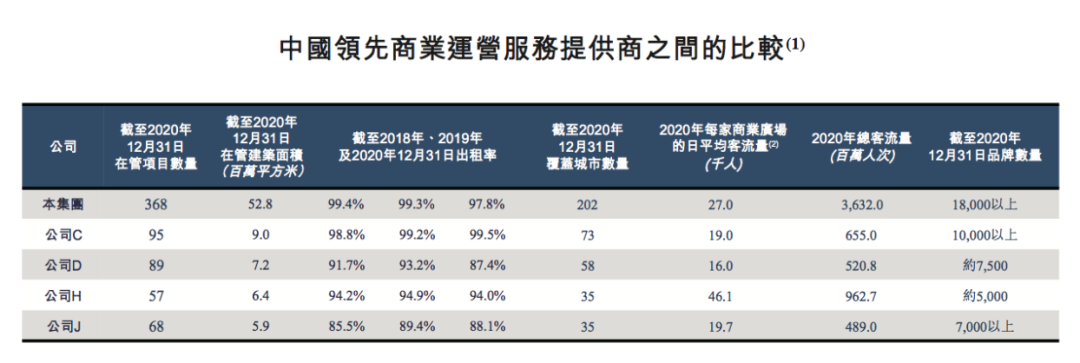

万达招股书显示,目前万达广场每天的人流量是2.7万人次(见图6)。业内共识是,如万达广场这种大众型定位的购物中心如果日均人流达不到4万是比较幸苦的。而像图中所列的公司H,日均人流可以达到4.6万,才有帐可算。

图6 中国领先商业运营服务提供商之间的比较

数据来源:万达商管招股书(P113)

租金收入、现金流随规模扩大递减

万达广场的人流量剖析从一个侧面证实万达广场的总的租金收入也是要随着规模扩大而不断递减的。

这根据历年的万达广场工作报告和债券报告以及信用评级报告等可窥探端倪。(见图7)

图7 万达集团经营性现金流随万达广场数量的变化

资料来源:大连万达集团历年工作报告、大连万达商业地产股份有限公司 2015年度票据募集说明书、大连万达商业管理股份有限公司2020年度票据评级信用报告和2021年度主体与相关债项跟踪评级报告及招股书的披露信息

从图7清晰可见,万达的经营性净现金流随着万达广场的规模扩大呈递减走势。

这在2018年到2019年万达商管剥离了住宅地产业务后更趋明显(而且这不是2020年有疫情影响的情况)。

这次在万达招股书中也披露了,2018年,280个万达广场的资产回报率是9.6%,而2019年,万达广场的数量达到323个时,就只有4.5%了。

笔者也曾与万达的朋友内部和私下交流过,如果万达2018年以后停止所有的轻重资产项目开发,只要保住2018年的成果,哪怕没有增长,收入和资产价值都会比现在好很多,即不开发的情况会比开发的结果要好。但是,从决策者到整个行业似乎都很难摆脱线性思维的诱惑和误导。

万达从2019年开始不再对外发布年度工作报告,但是在2018年的最后公布的工作报告中也如常对2019年要实现的租金收入提出了386.2亿元的明确目标。但2020年,万达商管的票据信用评级报告显示,公司2019年仅实现了351.5亿元的租金收入。较万达商管通常能够100%完成规模目标形成了鲜明的对比。

如果以万达商管2018年工作报告披露的328.8亿元租金收入起算,2019年其租金实际增长仅为7%。

其实,2019年即使万达没有开发任何新项目,仅凭2018年新开业的49个万达广场全年满负荷运转仍可保障7%的租金增长。

大部分万达广场在三四季度集中开业,因此,笔者测算2018年的49个新开项目只相当于30%的比例即15个项目满负荷营运,加之2017年底的237个项目,共计252个项目贡献了2018年的租金收入。

因此,2019年所有280个购物中心全年满负荷营业,即使没有任何增长,万达商管也应该实现超出2018年的11%(280/252)的增长,达到365.0亿元。这说明2019年351.5亿元的租金收入中,新开的43个项目贡献不大,甚至成为拖累。

避免盲目规模 勇于做减法

万达所遇到的问题不是个案,而是整个行业的系统性问题。市场的天花板效应也可以帮助解释和理解收入和回报随规模递减的必然规律。

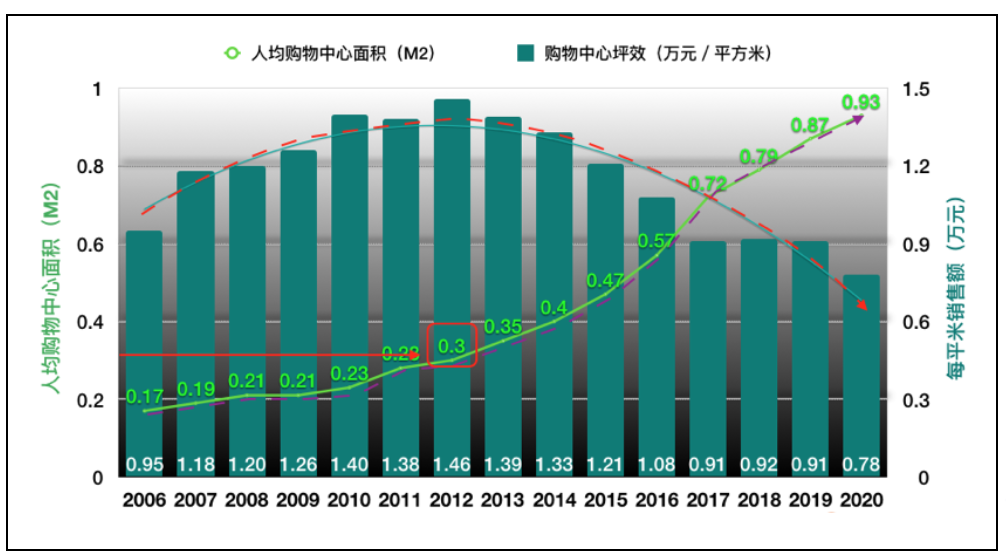

图8 上海购物中心2006-2020年人均购物中心面积和销售坪效

数据来源:上海购物中心发展报告和上海商业信息中心

笔者继续以国内最前沿的购物中心市场上海为例,图8显示了2006年-2020年的上海人均购物中心面积的增加和购物中心每平方米的销售坪效的变化。

可见,上海购物中心的销售坪效走势也类似万达广场的年均人流,也是呈现了一条抛物线走势。

与万达商管的情况巧合,上海购物中心销售坪效的最高点也是出现在2012年。但需注意的是2012年上海的人均购物中心面积仅为0.3平方米。这其实也给万达商管未来选择可进入城市提供一个参考指标,即如果这个城市的人均购物中心面积已经达到或超过0.3平方米,并且该市场已有专业和认真的玩家,那么万达商管在选择进入的时候就要非常谨慎了。

其实,万达商管高管应该借重新上市的机遇反思过分追求规模而忽视效益的发展模式是否值得。万达招股书第135页所提到的规模优势,目前来看,除了人流量外都应该不是优势了。(见图9)

图9 万达广场规模优势的展现

数据来源:珠海万达商业管理集团股份有限公司的招股书(P135)

如何避开规模扩张陷阱?全球知名跨国商场管理集团西田公司的发展案例可供参考。

西田集团2005年开始出售不具增长潜力的C类和D类购物中心,将所获得的资金全力开发和改造位于伦敦、纽约、米兰等全球大都市的A类购物中心,结果到2015年,西田购物中心的总数从128个变为87个,但价值从300亿澳元飙升到700亿澳元。这也引领了另外两家国际巨头美国的西蒙和欧洲的尤尼百的规模瘦身。

最后,笔者不仅对万达也针对行业重申没有必要为“轻资产”欢欣鼓舞。那种所谓“轻舟已过万重山”,或者“上看4000亿元”的说法,以为剥离了重资产的投资风险就万事大吉的想法,是将商业地产的投资方和营运方割裂看待。

轻资产省略了投资风险,也省略了更大的收益和价值成长的机会。购物中心盈利模式的本质就是依靠稳定的租金收益加上适当的杠杆不断驱动资产价值的提升。投资和营运的各相关利益方的长期共赢才是购物中心可持续发展的硬道理。

综上所述,万达商管最大的挑战还是如何解决规模不断扩大所带来的收入必然下降的问题。

其实,放弃规模,追求价值成长,空间依然是巨大的。近来理论研究的一个突出成果就是对规模法则的重新界定,包括对正态分布和传统经济学的规模经济理论的挑战,代之以网络思维的“规模经济”和“规模诅咒”概念。在现实世界中,无论是复杂生命系统的人类、动物和植物,还是复杂社会系统的公司和城市,因为都是网络,所以无一例外地遵从网络思维的幂次法则。

幂次法则最简单地理解,就是增长是“非整数倍”的,而不是我们习惯的“成正比”的增长。老鼠和大象之所以规模悬殊,是由其生命节奏和网络结构决定的。任何复杂系统都有规模限度,人类到18岁后不再生长也是同样的道理。你也许可以在国内开出6000家肯德基,但是要开出6000家如万达规模的购物中心,就要非常小心了。作为一个企业,是实施LV还是沃尔玛的发展战略,都是由企业的DNA和网络特性决定的。

本文由财经十一人授权亿欧发布,申请文章授权请联系原出处。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com