5G红利期下的“疾走”

业界 作者: 科技杂谈 2022-03-31 22:04:24 阅读:979

| 科 | 技 | 杂 | 谈 |

中国通信行业第一自媒体

本文作者:党博文

本文来源:通信产业网(ccidcom)

杂谈投稿邮箱:631255063@qq.com

行业‘领头羊’的业绩,直接折射通信市场‘冷暖’与风向。

在全球5G快速迭代建设的周期下,属于设备商的甜蜜期还在持续。

3月28日,随着华为发布了2021年年度经营业绩,至此,以华为、爱立信、诺基亚、中兴为首的头部通信设备商2021年“成绩单”已悉数出炉。作为行业“领头羊”,四大设备商业绩直接折射通信市场“冷暖”与风向。

从四大设备商财报来看,华为首次呈现营收负增长,但利润首次突破千亿,“一家独大”格局十分稳固;爱立信基本稳健,实现全年营收利润双增长;诺基亚扭亏为盈,实现重大拐点改变,从过去四年大幅亏损或边缘亏损突变为大幅盈利;中兴通讯“告别过去”,走出五年“合规监察期”,实现营收净利历史新高。

总体来看,除华为因“被无理打压”特殊原因造成业绩下降之外,主要设备商营收基本上扬,四大设备商盈利能力集体提升,特别是在5G迭代期,企业发展的确定性增强。虽主要设备商业务构成有所不同,但5G成为驱动设备商业绩增长主要动力。

5G红利期下的“疾走”

当前,全球5G网络商用进程加速。根据GSA统计显示,截至2021年12月底,全球已有78个国家的200家运营商开启了5G商用服务,5G用户数超过7亿,全球商用上市终端超过1200款。

而作为5G建设的主力军,截至2021年底,中国累计建成并开通5G基站142.5万个,建成全球最大5G网,实现覆盖全国所有地级市城区、超过98%的县城城区和80%的乡镇,在5G快速渗透发展的同时,设备商也迎来了增长新周期。

2021年,华为实现全球销售收入6368亿元,同比下降28.56%,净利润1137亿元,同比增长75.9%,其中,华为在运营商业务领域实现销售收入2815亿元,虽较去年同比下滑7%,但由于消费者业务受冲击最为严重,华为三大主营业务中,运营商业务2021年以44. 2%的整体收入占比重回第一,再次强化华为营收体系“压舱石”作用。

无疑,作为科技大厂、ICT龙头,华为在业务营收与业务布局一路高歌猛进,三年来,随着美国制裁与打压的持续升级,华为也难脱疲态,结束了连续18年的增长势头。

然而,运营商业务受益于5G建设的持续深入与部分地区的5G网络建设和行业应用进展加快,在中国、欧洲中东非洲地区、亚太地区、美洲地区,华为发展仍较为稳健,海外运营商业务收入占比超过50%。在瑞士、德国、芬兰、荷兰、韩国、沙特等13个国家,华为承建的5G网络用户体验均为最佳。其与运营商、合作伙伴一起,累计签署了3000多个5G行业应用商用合同,5G在制造、矿山、钢铁、港口、医疗等行业规模商用。

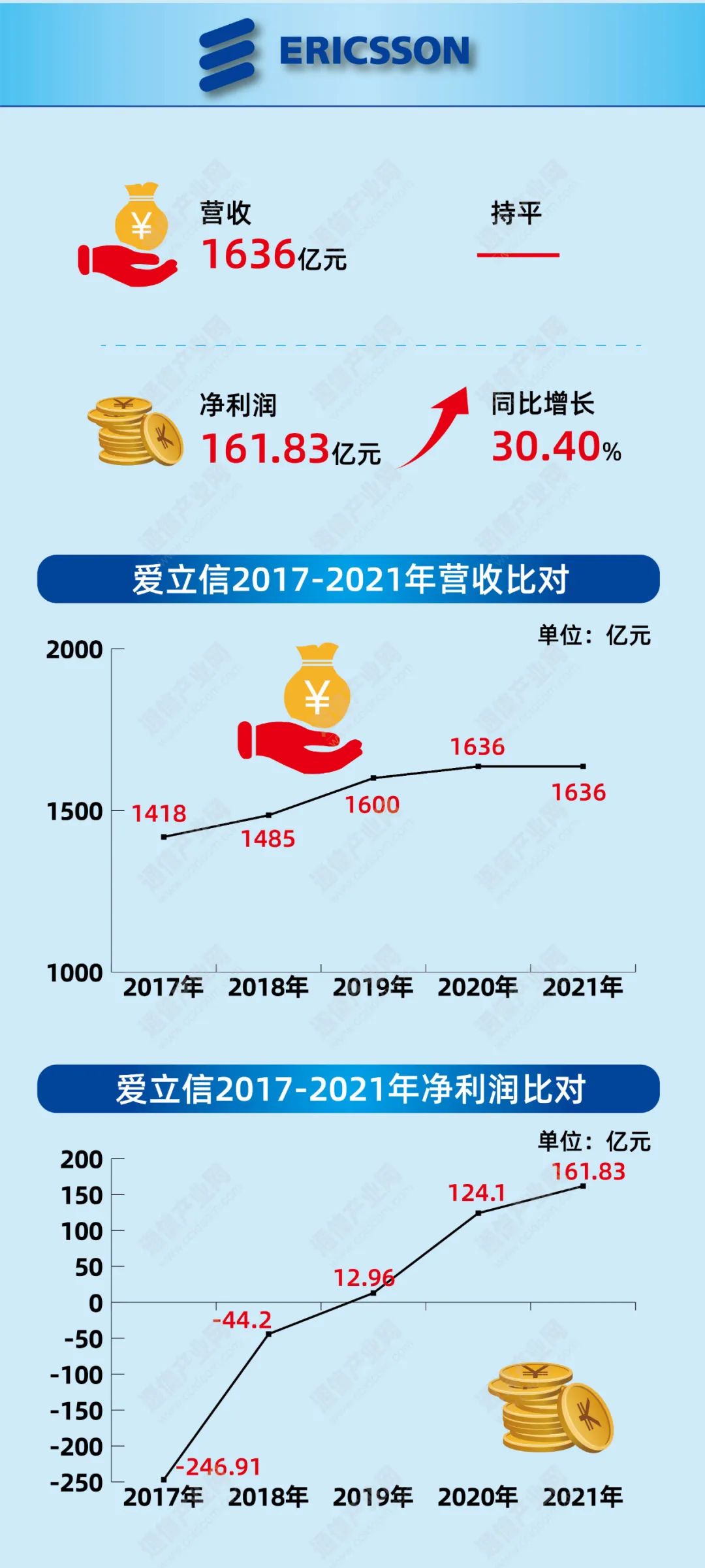

2021年,爱立信2021年净销售额为1636亿元,同比持平,按可比单位和货币调整后的销售额同比增长4%;净利润为161.83亿元,同比增长30%。

聚焦中国市场,虽然爱立信招标份额下降,营业收入下滑,但凭借在移动通信市场的长期积累和深耕,以及其优秀、安全的产品组合支持下,爱立信在全球5G市场获得了亮眼的表现。值得一提的是,根据市场研究公司LightCounting的最新报告称,2021年华为收入的下降将爱立信推上了全球无线接入(RAN)市场供应商的首位。

截至2021年底,爱立信已经在全球获得170个5G商用合同,其中已经与88家运营商客户达成可公示的5G商用合同,目前在48个国家为108个已经正式运行的5G商用网络提供设备。此外,爱立信已经能够通过不断发展产品组合来缓解通胀压力。在这一年中,通过超轻、节能的大规模MIMO无线电,以提高网络性能和用于5G中频的新Cloud RAN产品组合,也增强了爱立信在行业领先的产品组合。

2021年,诺基亚净销售额为1601亿元,同比增长2%;净利润为118.65亿元,上年同期为净亏损181.47亿元。

与国内市场表现平稳的爱立信不同,2021年对诺基亚来说是“强劲”的一年,所有的业务部门都取得了重大进展,移动网络在很大程度上缩小了与5G竞争的差距,提高了毛利率,特别是在中国市场实现了全面回归。

2021年,诺基亚贝尔完成了中国广电5G 700MHz主设备集采、中国联通5G扩容改造项目、5G增强测试、以及5G+垂直行业应用等多个项目,其中,与中国移动、中国电信和中国联通三家运营商分别签署框架协议,着力在5G网络、光传输、IP路由器和数字化转型及业务拓展等方面发力。

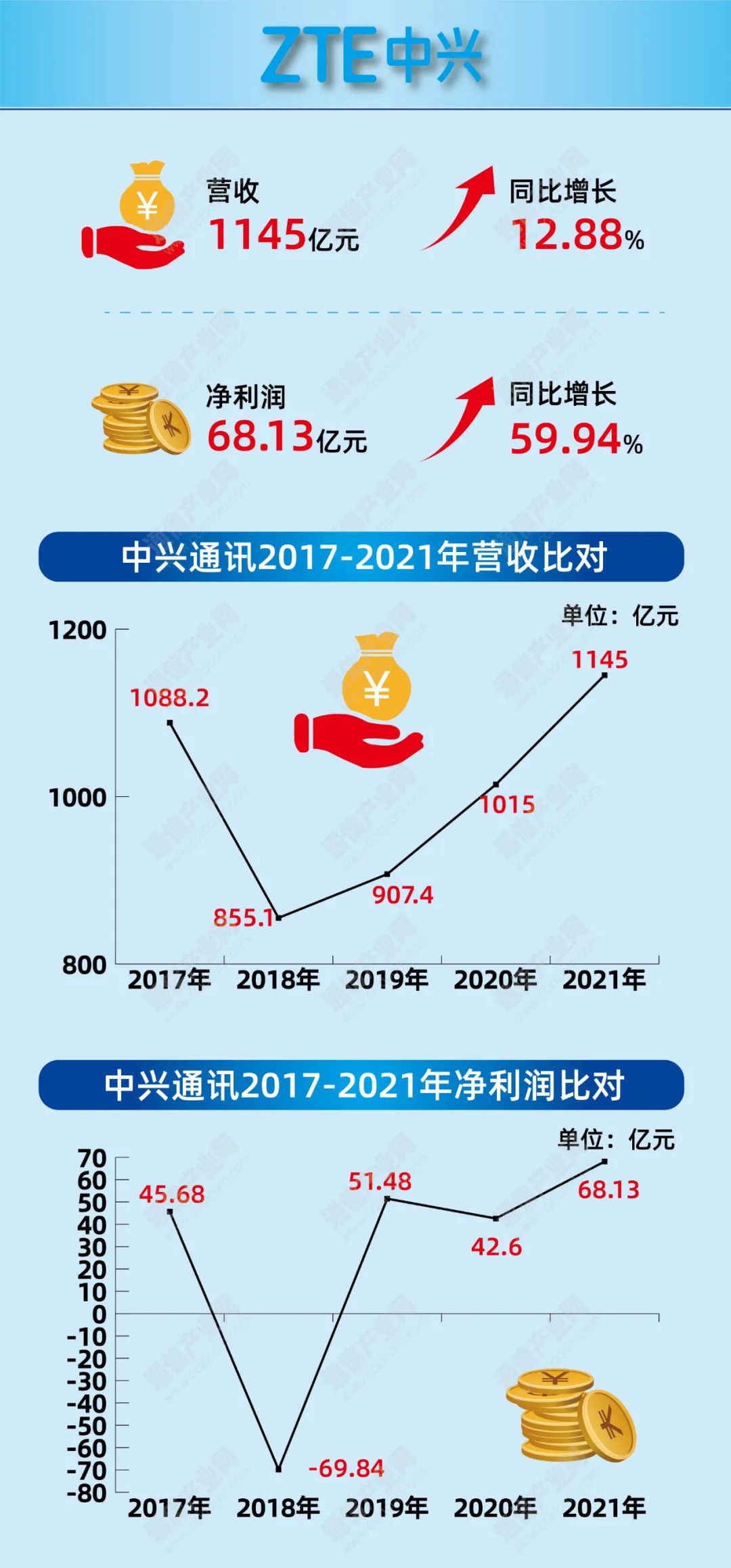

2021年,中兴通讯实现营业收入1145.2亿元,同比增长12.9%;归属于上市公司普通股股东的净利润68.1亿元,同比增长59.9%。运营商网络方面,2021年,中兴通讯深度参与国内5G及数字化大规模建设,不断巩固战略供应商的地位,持续深耕海外价值市场,全年实现营业收入757.1亿元,同比增长2.3%。

中兴通讯于2018年制定了“恢复、发展、超越”的三阶段路线,2019年顺利完成恢复期,2020年进入发展期。2021年,作为中兴通讯战略发展期的收官之年,在中国运营商的5G集采订单中,中兴通讯均位居前二,5G无线、承载、核心网等关键产品的市场份额持续提升;此外接连中标中国移动高端路由器、中国电信核心路由器等集采,显示出高价值业务占比提升。

需要指出的是,日前,中兴通讯自2017年被裁决后的五年合规观察期正式结束,解绑下的中兴通讯走出“阴霾”,以新的姿态鏖战通信市场,也为中兴通讯开辟数字经济新增长曲线带来想象空间。

综观四大设备商财报,无论是营收还是利润,华为继续“傲视群雄”,扮演行业绝对领头羊角色。爱立信、诺基亚与中兴通讯三家设备商格局基本相当、逐步“走近”。在5G的推动下,设备商都折射了设备市场的满满“暖意”。

多元化与专业化“对垒”

2021年,加速数字化及发展数字经济成为大多数国家应对疫情、增加社会韧性、促进经济复苏的国家战略,设备商在积极建设5G的同时,也致力于将ICT技术能力延伸到各行各业的数字化,通过持续创新,支撑千行百业的供应链数字化转型,为各行各业创造增量价值的同时,实现自身的多元化业务布局发展。

2021年,华为消费者业务实现收入2434亿元,同比下滑49.6%;华为企业业务实现收入1024亿元,同比增长2.1%。自2019年5月美国制裁华为以来,华为的消费者业务,特别是手机业务受到极大影响,这主要是因为禁止台积电为华为代工麒麟芯片,导致自家的新机发布节奏一再搁置,后期虽然让高通获得了自由出货的资格,但是因为5G射频的缺失,却让华为一直只能发布4G手机。此前,据华为透露,现有的贸易禁令给手机业务每年收入至少造成了300亿美元损失。

对此,华为轮值董事长郭平也直言,2022年可能将是终端BG在历史上最具挑战的一年。

然而,除手机外,华为终端业务坚持构建万物智联、亿亿连接的全球生态, 其中,在智能穿戴、智慧屏、TWS耳机及消费者云服务均实现持续增长,其中可穿戴设备和智慧屏业务收入同比增长超过30%。搭载HarmonyOS的华为设备超过2.2亿台,成为全球发展速度最快的移动终端操作系统,依然展现了强大的生命力。

而作为华为营收体系中唯一实现正增长的业务,以华为云和数字能源为代表的华为企业业务营收增速都超过了30%,前者已经让华为成为全球IaaS市场排名中国第二、全球前五的厂商;后者依靠1600多件专利,业务已经遍及170多个国家和地区,巨大的市场空间,为华为整体的营收注入了新鲜血液。

2021年,中兴通讯消费者业务实现营业收入257.3亿元,同比增长59.2%;政企业务营业收入130.8亿元,同比增长16.0%。无疑,在多元化业务布局上,中兴通讯的表现十分抢眼。

消费者业务方面,中兴通讯在品牌、产品、渠道等方面持续发力,推动个人及家庭等产品的销售落地,实现了快速增长,其中,家庭终端营业收入同比增长超80%,手机产品营业收入同比增长近40%;政企业务方面,中兴通讯把握新基建、行业数字化转型、双碳经济等市场机遇,实现了在能源、交通、政务、金融、互联网、大企业等市场的整体快速增长,国内政企业务营业收入同比增长超40%。

2022年,中兴通讯提出以CT业务为第一条曲线,保持关键领域技术领先和价值市场份额提升、稳中求进同时,积极打造以IT、数字能源、终端业务为代表的第二条曲线战略,推动中兴通讯进入新增长阶段,中兴的第二条曲线战略已经正式启航。

值得注意的是,与华为、中兴大干快上的多元化布局稍显不同,爱立信与诺基亚紧贴5G发展主线的同时,也积极寻求新市场的突破口。

其中,除了传统的运营商5G市场,爱立信瞄准了5G企业业务将带来的巨大商机,因此,在核心业务的坚实基础上,爱立信持续加码投资于企业业务能力的提升。

2020年第四季度,完成对美国Cradlepoint公司的收购,Cradlepoint在无线边缘和无线WAN市场的优势将补充爱立信现有5G企业产品组合,其中包括专用网络、全球物联网平台、网络云SaaS平台,以期在迅速扩大的5G企业市场领域中获取市场份额,随后在2021年,2021爱立信又收购了全球云通信提供商Vonage,希冀在解决方案的基础上创建开放式网络创新全球平台,加速5G进入企业市场。

“5G企业市场带来的机遇为爱立信提供了一条令人兴奋的增长之路。”爱立信总裁兼首席执行官鲍毅康(Börje Ekholm)指出,在核心业务的坚实基础上,我们将继续采取循序渐进的方式,投资于专用网络、物联网以及通过收购的无线投资组合的增长,预计企业市场年增长率将达到20-30%,在智能制造、港口和机场、能源、采矿、医疗、农业等行业领域,自动化、远程操作和安全管理都有机会。

而在多元化布局上,诺基亚则制定了“三步走”计划,即重置、加速、规模。聚焦技术落地,在人工智能方面,诺基亚贝尔推出了“5G+AI”赋能绿色城市的应用方案;在开放光网络上,依托在IP和光网络两个领域的全产品布局,诺基亚也在致力使数据面真正实现IP和光的融合;在5G垂直行业应用方面,诺基亚已经与中国约一千家伙伴开展“5G+”合作,将数字化能力深入每一个行业。正如诺基亚总裁、首席执行官龙培凯指出,诺基亚正在调整自身定位,以实现可持续的盈利增长。

2022:一切面向可持续

当前,全球5G建设正在逐步迈向深水区,虽海外市场5G建设仍如火如荼,但国内5G整体建设速度放缓已成不争的事实。因此,后续5G相关设备的建设与更迭,运营商往往会更加考虑设备商所提供产品究竟能否保障长时间的优质竞争力,与此同时,气候与环境变化已成为人类社会生存与发展的巨大挑战,碳中和已成为全球共识,设备商如何促进低碳、绿色的发展和生活方式也成为关键。

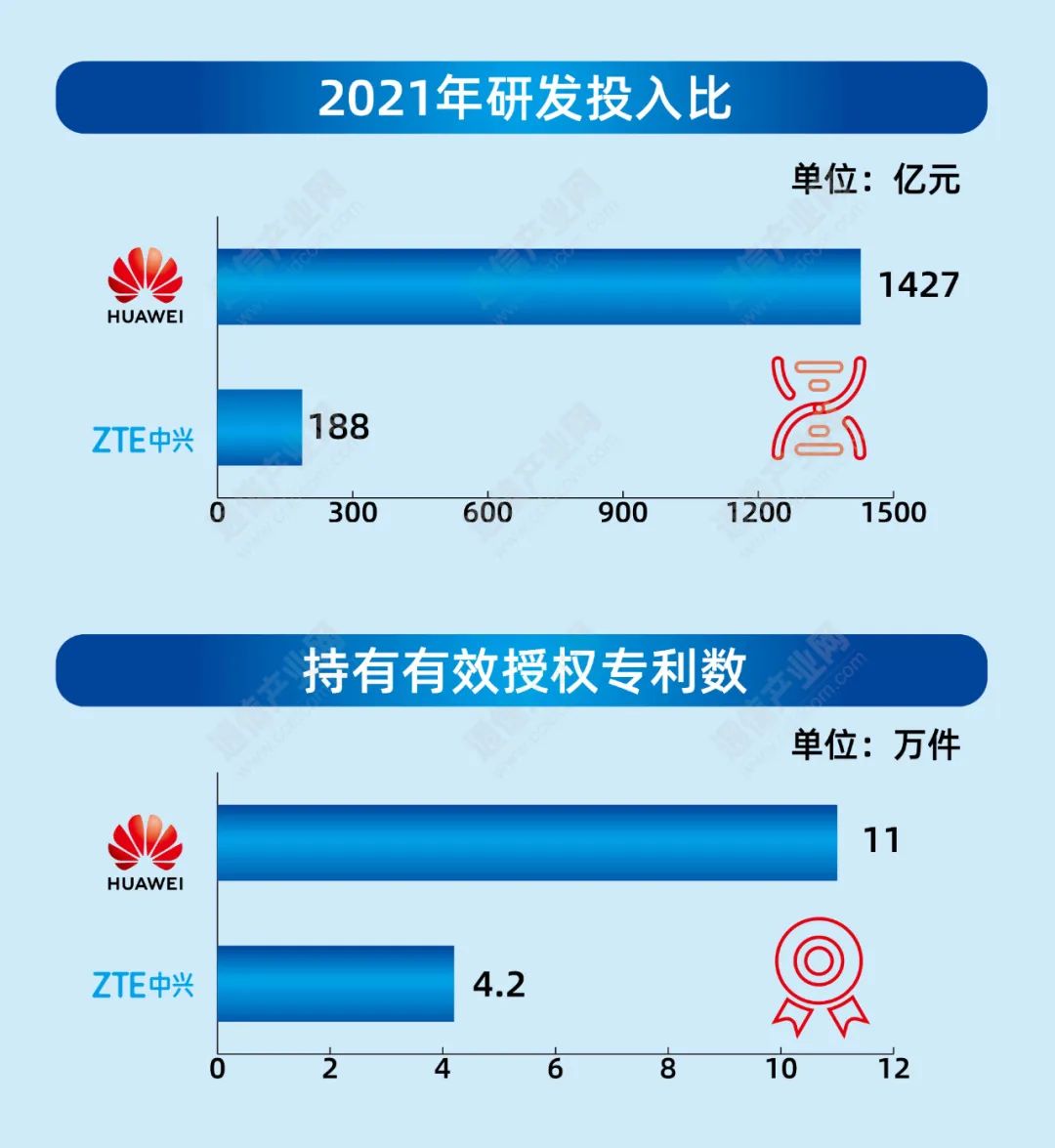

众所周知,设备商是高度依靠技术的创新企业,2021年,即使在营收下滑,华为持续加大研发投入,2021年研发投入达到1427亿元,占销售收入的22.4%,近十年,华为累计投入的研发费用超过8450亿元。研发费用额和费用率均处于近十年的最高位,也正是因为华为持续压强研发投入,加强系统工程创新,才能在一众设备商中脱颖而出,持续保持核心竞争力。

而迎头直追的中兴通讯也对底层核心技术、泛5G数字化等关键领域持续加强研发投入,2021年研发投入达188.0亿元,占营业收入比例16.4%,同比提升1.8个百分点。特别是在芯片、算法和网络架构等核心技术方面持续投入,保持关键领域技术领先和价值市场份额提升,稳中求进,夯实第一曲线。

虽然爱立信、诺基亚没有公布相应研发投入情况,但是从收购公司、制定计划也可看出,在实现战略布局的前期,设备商无不耐着性子打磨核心技术,来撑起企业的可持续发展业务模式。

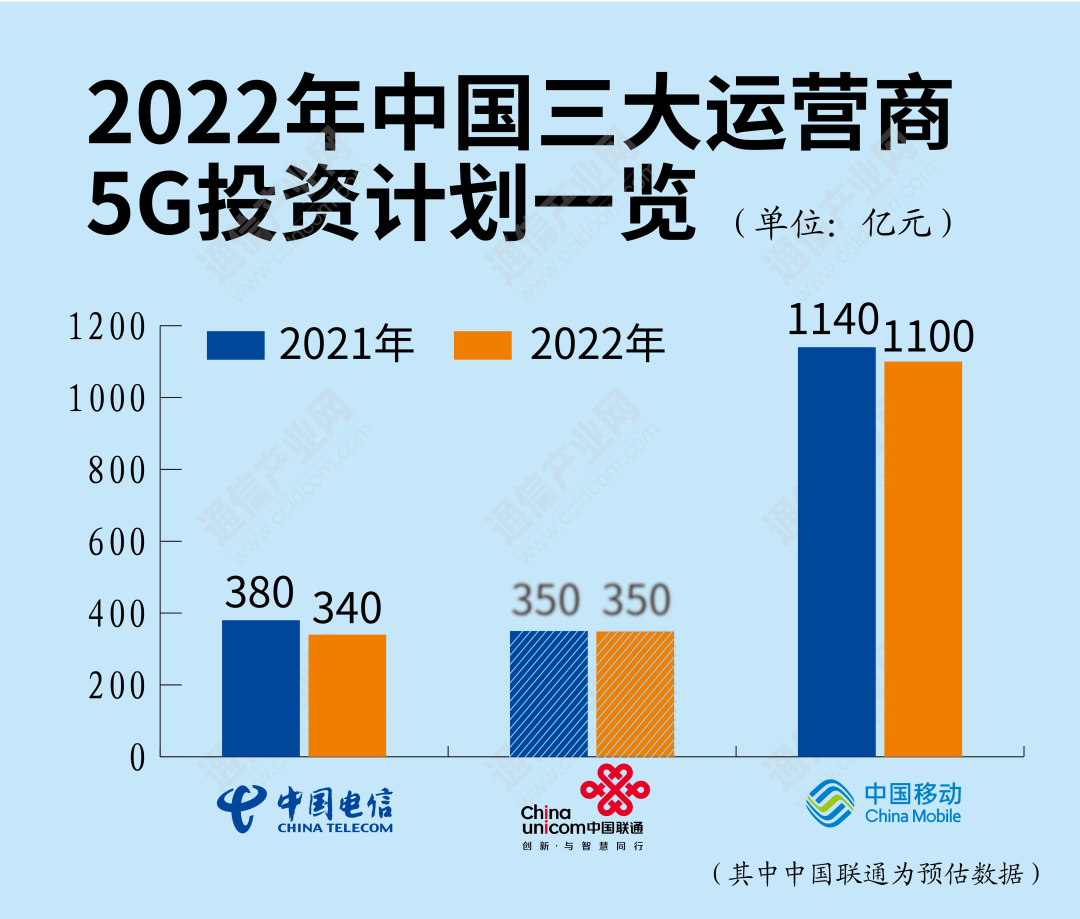

中国是全球最大5G市场。在经历2年的建网高潮之后,运营商5G投资的步伐正在放缓。根据中国三大运营商最新发布的2021年财报数据显示,三家运营商在2021年的固定资本支出高达3393亿,其中,仅在5G方面的投资超过了1800亿元,相比2020年有5%的增长,共新建65万5G基站,5G基站总数超过了142万。根据运营商披露的数据及相关信息,2022年,三大运营商在5G的投资有不同程度的下降。

具体而言,中国电信的5G相关投资约340亿元,同比减少10.5%,可用5G基站将超过99万个,持续提升5G深度和广度覆盖;中国移动为1100亿元,同比减少3.5%,计划开通基站110万个,其中700MHz基站达到48万个,实现全国市县城区、乡镇以上连续覆盖,以及重点区域、发达农村、重点物业场所有效覆盖;中国联通虽未透露具体金额,但也提出将继续以建设新型数字信息基础设施行动计划为牵引,将计划用三年左右时间完成5G网络的规模建设。

2022年,世界仍处于更加复杂动荡的环境中,疫情的反复、地缘政治带来的不确定性正在成为常态化挑战。随着全球经济的持续复苏,虽然中国的5G投资逐步放缓,但在欧洲中东非洲地区、美洲地区、亚太地区的近200家运营商的5G规模建设正刚刚启动,全球的5G投资高潮还没有到来,5G还将持续,与此同时,第二条曲线的增长正在成为设备商更加戮力的方向。

可以确定的是,全球通信设备市场依然处于重要迭代期。5G持续推进,数字化浪潮在很多国家快速推进,数字化需求明显。信息通信的全球化机遇必将推动2022年主要设备商的业绩基本面的增长,但竞争与挑战仍然无处不在。

期待以华为、爱立信、诺基亚、中兴通讯为代表的主要设备商,能够走出地缘政治的“阴霾”,在2022年实现新增长,以“头雁效应”带动通信产业市场与技术的整体向上!

(备注:人民币:瑞典克朗=1:1.4201,人民币:欧元=1:0.1386)

SegmentFault 思否40s 新闻速递微信推出新功能:图片大爆炸苹果自研 5G 芯片或已失败腾讯 QQ 回应大规模账号被盗:受影响范围已得到控制,正收集黑产团伙犯罪证据立陶宛网络遭大规模 DD

6月27日,中国广电5G网络服务启动,随后,首批试商用的20个省份也同期进行了地方广电5G网络服务仪式的启动环节。据了解,此次有首批20省可进入试商用阶段,部分地区友好用户已经获得了测试资格,下半年则

「极客头条」—— 技术人员的新闻圈!CSDN 的读者朋友们早上好哇,「极客头条」来啦,快来看今天都有哪些值得我们技术人关注的重要新闻吧。整理 | 梦依丹出品 | CSDN(ID:CSDNnews)一分

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com