比亚迪:利润下降是为何?| 热点关注

业界

作者:DoNews

2022-04-02 15:47:24

阅读:925

撰文 / 赵晨希

编辑 / 李信马

题图 / IC Photo

2022年3月30日,比亚迪(00259.SZ)(01211.HK)公布了2021年年报。据A股年报数据显示,2021年,比亚迪营收2161亿元,同比增长38%。2021年Q4营收710亿元,同比增长38%,环比增长31%。经营性现金流净额655亿元,同比增长44%,Q4单季度经营性现金流净额336亿元,环比增长51%。

从营收地区来看,中国市场占比最高,从2020年的61.48%上升至69.76%。

图片来源:比亚迪财报

图片来源:比亚迪财报

但是,比亚迪总营收净利润、毛利润、毛利率都出现大幅度下滑。2021年归母净利润30.5亿元,同比下滑28%,Q4单季度归母净利润6亿元,同比下滑27%,环比下滑53%。毛利下降13.25%至281.45亿元,毛利率从2020年的19.38%下降至13.02%。年报公布后,3月31日,比亚迪A股股价收于229.8元,下跌7.93%。1995年,以二次充电电池起家的比亚迪,已成为国内新能源汽车的“巨头”。相比于蔚来、小鹏、理想三大造车新势力,比亚迪无论是营收、市值,还是汽车销量层面“碾压”竞争对手。从2020年开始,比亚迪股价一路攀升,2021年年底,比亚迪股价升至历史最高点,市值逼近万亿。相较于发行价18元/股,比亚迪股价已“疯涨”17倍之多,市值仅次于特斯拉、丰田。

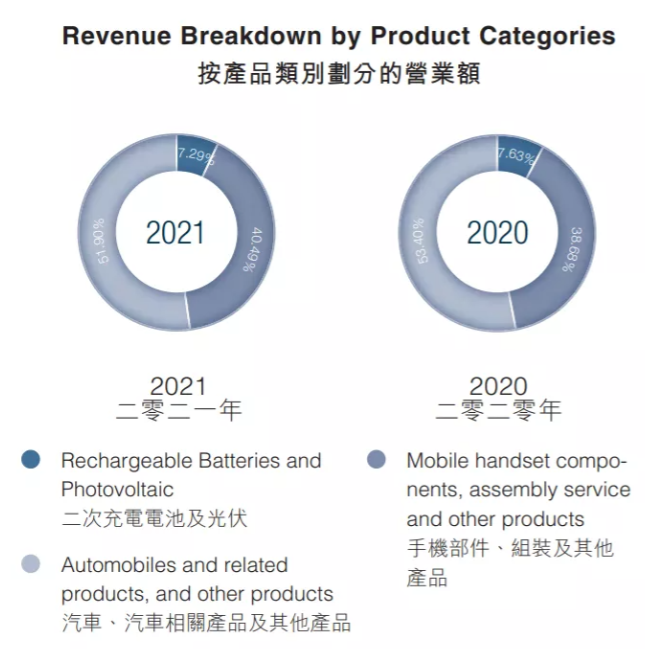

与特斯拉等业务单一的新能源汽车相比,比亚迪业务结构多元,不仅有新能源汽车,还有传统汽车业务,动力电池、手机组装等业务。江西新能源科技职业学院新能源汽车技术研究院院长张翔认为,从营业收入层面来看,比亚迪已非常接近特斯拉。在动力电池、手机组装领域也对竞争对手宁德时代、富士康产生一定威胁。比亚迪在行业内如“异类”般的存在,业务品类多样,每项业务在各自行业领域内都做得不错。 比亚迪业务主要分为四块,分别是新能源汽车、传统燃油汽车在内的汽车业务,手机部件与组装业务,二次充电电池与光伏业务以及城市轨道交通与其他业务。 其中,汽车业务是比亚迪营收主项,其次是手机部件与组装业务。2021年年报显示,比亚迪汽车业务营收1125亿元,同比增长34%,营收占比52%,毛利率17.4%。全年比亚迪新能源汽车售出59万辆,占中国新能源部汽车市场18.2%份额,位列第一。其中,Q4单季度销售出的新能源汽车最多,达到26.3万辆,Q1最小,为5.3万辆。燃油车销售10.7万辆,同比下降55%。 手机部件与组装业务营收865亿元,同比增长44%,营收占比40%,毛利率7.6%。控股子公司比亚迪电子营收891亿元,同比增长22%,归母净利润23.1亿元,同比下滑58%。二次充电电池与光伏业务165亿元,同比增长36%,营收占比7.6%。 2021年比亚迪汽车、手机部件和组装、二次充电电池三项业务毛利率均出现下滑。其中,汽车业务毛利率从2020年的25.2%下降至2021年的17.39%,下滑31%;手机部件与组装业务从11.2%到7.57%,下降32.4%;二次充电电池从20.16%至11.94%,下降最多,下滑41%。

比亚迪各项业务毛利率变化

数据来源:比亚迪财报 制图:DoNews比亚迪新能源汽车业务与二次充电电池业务息息相关,二次充电电池业务为汽车业务提供动力电池,比亚迪新能源汽车动力电池大部分来自于自家生产的动力电池。综合来看,新能源汽车产品成为毛利率下滑的最主要原因。 在年报中,比亚迪表示毛利率下滑主要是因为产品结构变化所致。在产品结构变化方面,比亚迪采用插电式混动和纯电动共同发展路径,DM-i超级混动产品,价格直指同级别燃油车,去年1月,DM-i超级混动车型秦PLUS DM-i、宋PLUS DM-i和唐DM-i齐发,销售火爆供不应求;12月,宋Pro DM-i上市。纯电动汽车领域,去年8月海豚上市,而海豚网是比亚迪汽车的另一销售网络,主要面向年轻用户,产品价位以中低端为主。此外,2020年7月,推出的汉产品线销售状况较好也为业务营收带来贡献。 除了车型、价位结构变化之外,毛利率下滑还与疫情期间动力电池原材料价格上涨,生产成本增高有关。网络公开信息显示,2021年锂电池原材料不断上涨,比如正极材料LiCoO2价格涨幅超过200%。

比亚迪历年营收成本变化

数据来源:比亚迪财报 制图:DoNews去年比亚迪财报曾披露,生产所需原材料钢材、塑料(主要应用于汽车产品)等,金属原材料如锂、钴等(主要应用于动力电池产品),原材料价格波动直接影响集团主营业务生产成本。宁德时代内部人士曾经告诉DoNews,动力电池厂商对上游原材料、产业链的掌控能力,影响企业的净利润情况,这也是为何在其他动力电池厂商净利润因原材料价格上涨时,宁德时代净利润却能逆势实现大幅增长。 当然,净利润、毛利率下滑明显,不代表比亚迪汽车业务实力欠佳。与传统车企相比,国内最大的车企上汽集团2020年毛利率仅为10.76%。横向比较来看,国内造车新势力蔚来、小鹏、理想总共销售汽车28万台,不到比亚迪新能源汽车销量的一半。其中,蔚来2021年净亏损40.2亿元,小鹏净亏损48.63亿元,理想净亏损3.2亿元,尚在亏损的泥潭之中挣扎。李斌曾表示,希望蔚来能在2024年实现全年盈利。 可见,在同行业内,比亚迪依旧是国内汽车企业的翘楚。

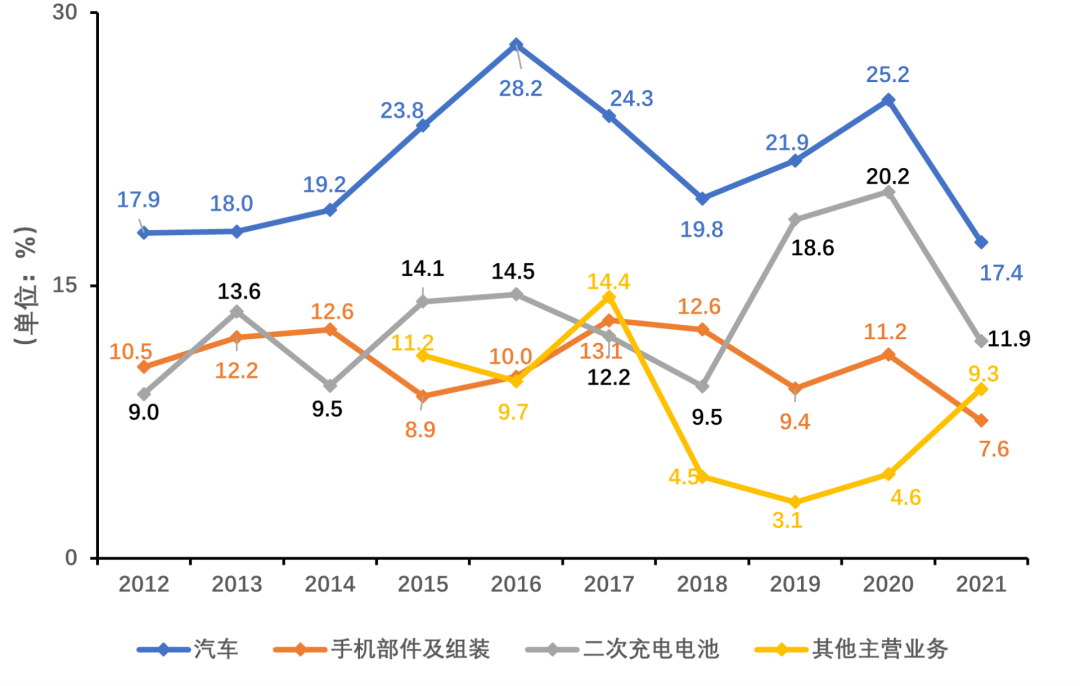

相比2012年,比亚迪总营收已经增长了近4.5倍,其中,汽车业务和手机部件及组装无论是成长性,还是对总体营收的贡献最为明显。

比亚迪历年营收成本变化

数据来源:比亚迪财报 制图:DoNews

在手机部件及组装业务方面,尽管2021年比亚迪毛利率有所下滑,但在处于行业正常范畴之内。回顾往年,比亚迪手机部件及组装业务毛利率水平均较好,2017年、2018年、2020年分别是13.09%、12.59%、11.2%。相比之下,行业3C代工龙头企业富士康,2018年至2021年毛利率分别是8.54%、8.35%、8.29%、8.24%,未超过9%。尽管富士康主要为苹果代工手机等主力产品,比亚迪则主要是为华为、小米、OPPO 、vivo等厂商代工,2021年3C业务营收比亚迪也不及富士康3C业务的20%,但富士康也一直徘徊在低毛利与业务结构单一的困境中,难以摆脱。 在技术实力方面。全国乘用车协会秘书长崔东树曾对DoNews表示,比亚迪基础能力较好,体量较大,整合能力也在不断提升。一位行业人士对DoNews表示,比亚迪产业链条覆盖全面,比如汽车囊括了新能源汽车的动力电池、汽车关键部件IGBT芯片,这是包括特斯拉、宁德时代等企业所不具备的优势。 张翔认为,2021年比亚迪汽车销量之所以增长如此高,一个很重要的原因是,没有受到“缺芯”、原材料成本上涨动力电池供应不足的影响,在关键资源的把控上,如芯片、电池研发、生产方面,比亚迪比特斯拉都要强。 “比亚迪布局稳健、完善,在2019年、2020年,比亚迪经历了两年业务转型的汽车销量下滑阵痛后,比亚迪已经彻底实现业务转型。汽车产品多元化,王朝系列、海豚系列,以及正准备推出的价位在50-100万之间的高端汽车品牌和商用汽车板块,比亚迪已经从传统车企过渡为一家科技公司。”张翔说。

DoNews是中国领先的IT媒体网站。每天及时向您传递IT业界发生的各类新鲜资讯。有料、有趣,推送的每篇文章都不辜负您的关注。

*文章为作者独立观点,不代表 免费SSL 立场

本文由

DoNews 发表,转载此文章须经作者同意,并请附上出处(免费SSL )及本页链接。

原文链接 https://www.51uos.com/news/industry/3427.html