业界 作者:DoNews 2022-05-19 15:34:02 阅读:1053

绿氢会是光伏企业的新出路吗?

撰文 / 李里里

编辑 / 李信马

题图 / IC Photo

最近,光伏产业的两家龙头企业——隆基绿能和阳光电源——分别披露了年报和一季度报,2021年两家公司的营收分别为809.32亿元(人民币,下同)和241.27亿元,净利润为90.86亿元和15.83亿元;一季度营收分别为185.95亿元和45.68亿元,净利润为26.53亿元和4.22亿元。

隆基绿能和阳光电源毛利率趋势图

隆基绿能和阳光电源毛利率趋势图 图片来源:同花顺 制图:碳中和在路上

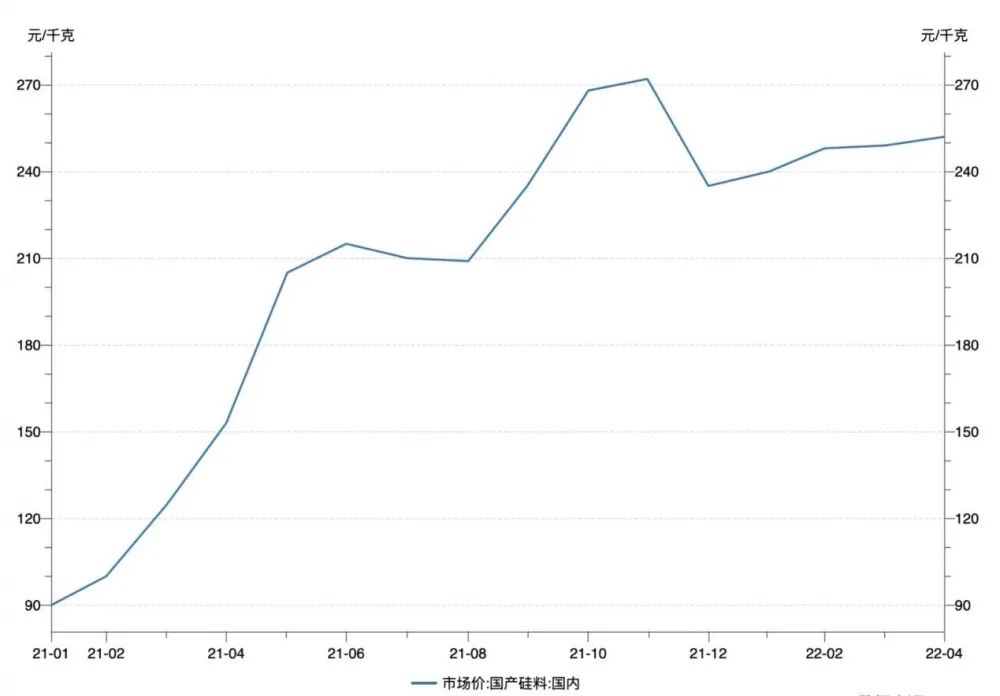

图片来源:同花顺 制图:碳中和在路上 国产硅料价格变化趋势图 图片来源:Wind

国产硅料价格变化趋势图 图片来源:Wind 光伏指数变化趋势图 图片来源:wind

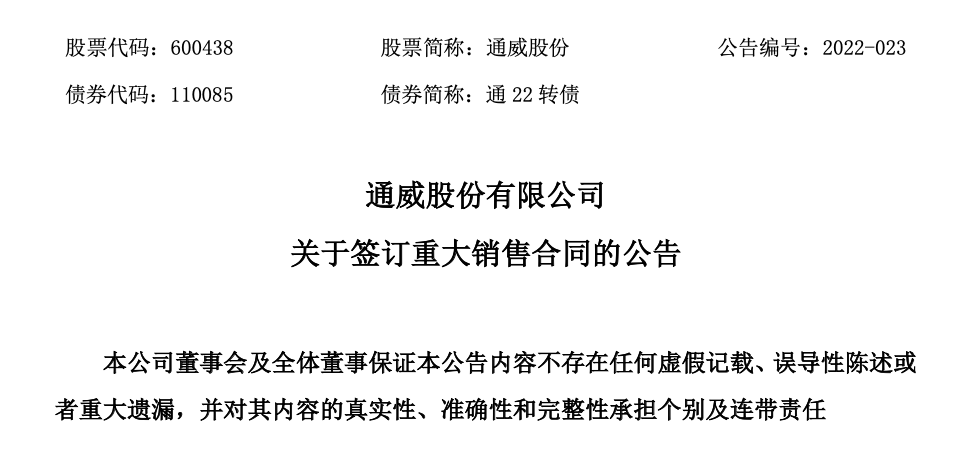

光伏指数变化趋势图 图片来源:wind 通威股份与隆基绿能签订合同公告 图片来源:通威股份公司公告

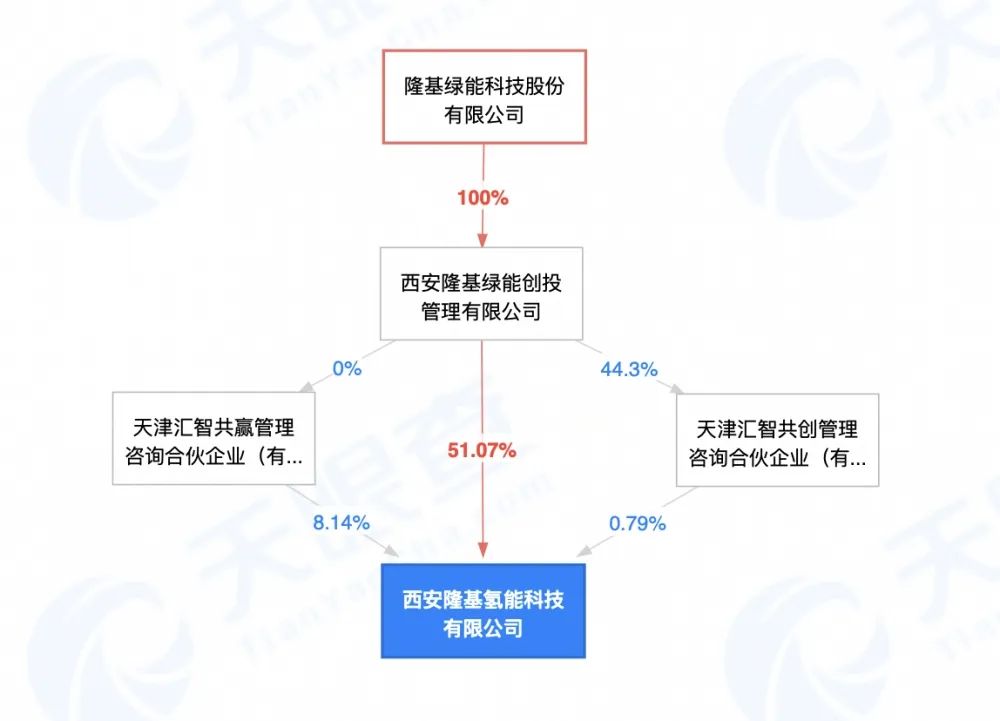

通威股份与隆基绿能签订合同公告 图片来源:通威股份公司公告 西安隆基绿能科技有限公司股权图 图片来源:天眼查

西安隆基绿能科技有限公司股权图 图片来源:天眼查 阳光氢能科技有限公司股权穿透图 图片来源:天眼查

阳光氢能科技有限公司股权穿透图 图片来源:天眼查

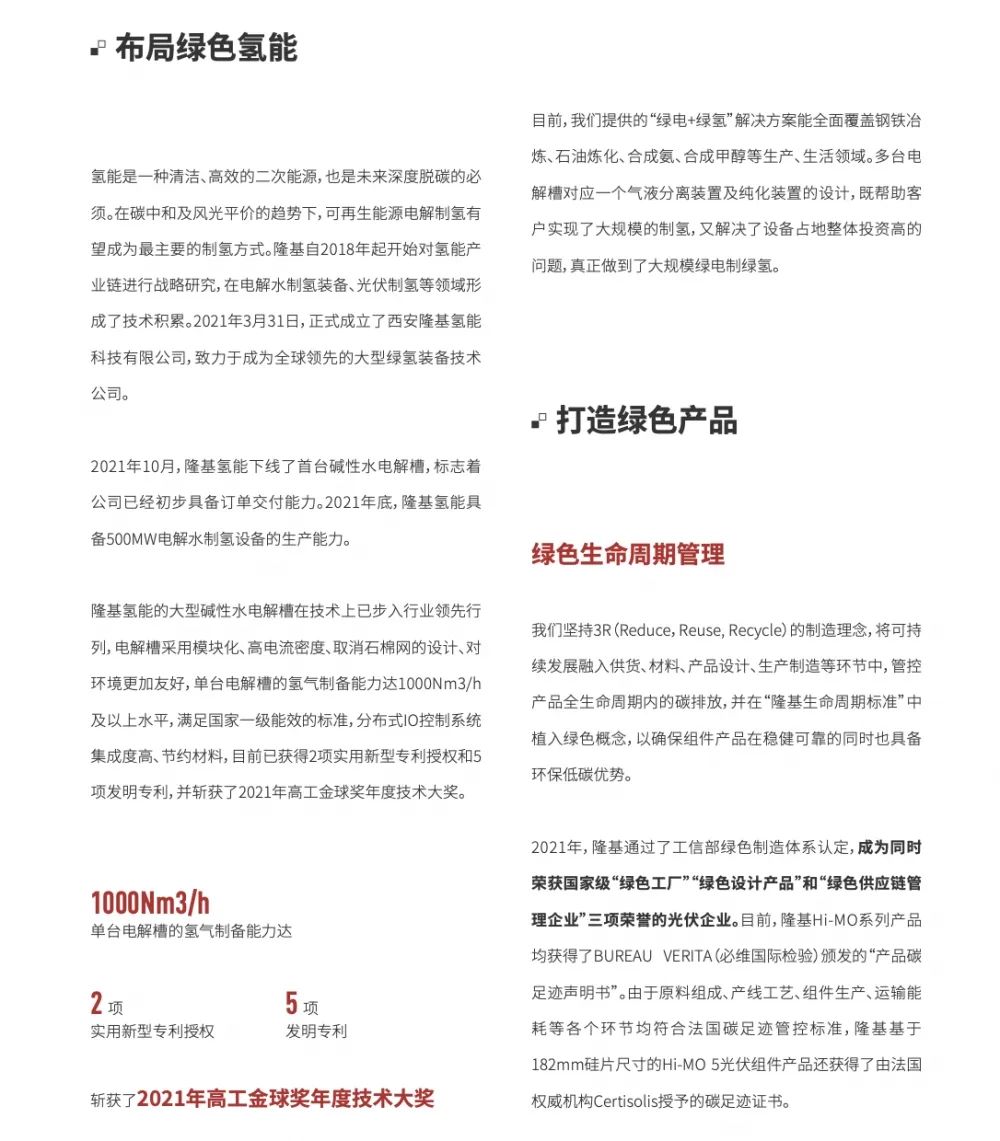

图片来源:隆基绿能《可持续发展报告》

图片来源:隆基绿能《可持续发展报告》

世界氢能委员会及麦肯锡《净零氢能报告》 图片来源:麦肯锡

世界氢能委员会及麦肯锡《净零氢能报告》 图片来源:麦肯锡

往期推荐

扫码关注

DoNews是中国领先的IT媒体网站。每天及时向您传递IT业界发生的各类新鲜资讯。有料、有趣,推送的每篇文章都不辜负您的关注。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com