业界 作者:亿欧网 2022-05-26 13:15:00 阅读:926

这家从1995年成立的手术机器人公司,究竟如何一步步成长为庞然大物?

全文6373字,阅读约需13分钟

文|肖伞伞

编辑|刘聪

来源|亿欧健谈

ID:EO-Healthcare

尽管直觉外科在疫情下收入超出预期,但华尔街的分析师们对其显然存在较大分歧。

5月17日,花旗集团一份研究报告中将直觉外科的目标股价从 360 美元下调至 305美元,此外,Evercore ISI、Zacks投资研究也纷纷下调目标价,其中Zacks更是将直觉外科的股票评级从“买入”下调至“持有”。

另一派则依旧看好这个“华尔街神话”,早前Truist Financial、Piper Sandler机构纷纷上调直觉外科的目标股价,给予该股“增持”评级。

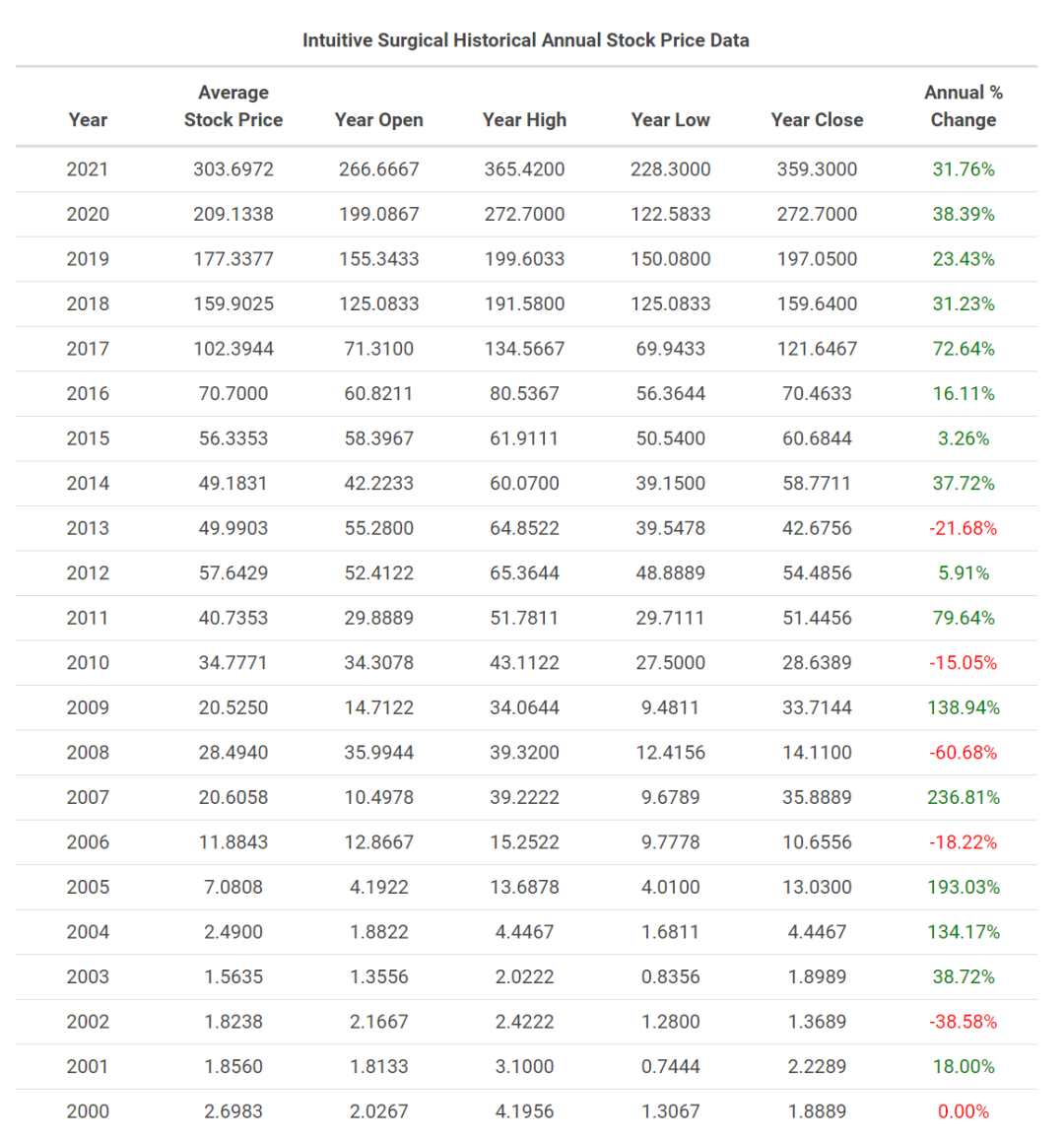

作为全球商业化最成功的手术机器人公司,直觉外科拥有着堪称“上帝之手”的达芬奇机器人,凭借4000余项专利,其垄断全球腔镜手术机器人市场近20年。营收从2000年的0.27亿美元增长至2021年的57.1亿美元,股价曾一度飙涨184倍,亮眼的增长足以让华尔街意乱神迷。

图源:Macrotrends

4月22日,直觉外科公布的2022年一季报中,其营业收入14.88亿美元,同比增长15.14%,净利润高达3.69亿美元。即使在新冠疫情影响下,盈利能力仍超出预期。尽管如此,股价仍难掩颓势,一路下跌。在管理层表示新冠大流行对医院的影响以及供应链中断后,该股更是应声下跌14%。

“增长前景令人信服,但估值似乎捉襟见肘。”一位分析师如此评论道,虽然他对直觉外科的长期前景持乐观态度,但由于该股的高估值,目前持中性立场。

估值可能是分析师们出现分歧的地方,但也不禁让人好奇:这家从1995年成立的手术机器人公司,究竟如何一步一步成长为庞然大物,打造了哪些壁垒?即将迈入而立之年的直觉外科,是否迎来它的中年危机?

01

创造达芬奇

如乔布斯之于苹果公司,弗雷德里克·莫尔亦是直觉外科的灵魂人物。正是他,联合打造了被誉为手术医疗机器人的鼻祖——达芬奇手术机器人。

莫尔出身医学世家,青年时在华盛顿大学医学院学习。上世纪80年代初,他在西雅图的维吉尼亚曼森医学中心参与手术住院医生的实习,发现手术细菌侵入给病人带来的伤害甚至远超所治疗疾病的风险。“开放式手术在人体上造成的切口之大,真的令人震惊,”莫尔对媒体回忆道,“这种做法太落后了。”

彼时,越南战争中美军伤亡惨烈,斯坦福研究院希望研制适合做战地手术的机器人,通过远程手术系统,改善战地救治水平。其设计理念是利用计算机将外科医师的手部运动转换为指令,传输至终末效应器,操纵远端器械。这一项目引起了美国军方的重视,1990年美国国防部高级项目研究局豪掷巨额资金,帮助其进一步研发。

通过大量模拟手术实验的测试开发调整,具备一定稳定度的“Lenny”(早期达芬奇机器人)就此诞生。医学出身的莫尔对这套系统极其感兴趣,他意识到机器人商业化的潜力,然而当时鲜有人察觉到这一点。在多次请求将“Lenny”商业化无果后,莫尔选择离职。

1995年,莫尔拉上了Acuson(超声诊断设备制造商)的联合创始人罗伯·杨格与该公司前风险投资官约翰·弗洛因德共同创立了直觉外科。他们在与斯坦福研究院多次协商后,成功拿下了Lenny机器人的知识产权。菲尔德基金、塞拉利昂资本和摩根斯坦利为这个年轻的公司注入了第一笔风险资金。

这就是达芬奇机器人垄断市场二十多年故事的开始,始于一次成功的商业收购,之后沿着脉络加速前进。一切就位后,直觉外科于1996年4月份组建了一支工程师团队,研发了3代机器人样机,进行了大量动物和人体试验,最终于1999年推出了王者雏形——da Vinci手术系统。

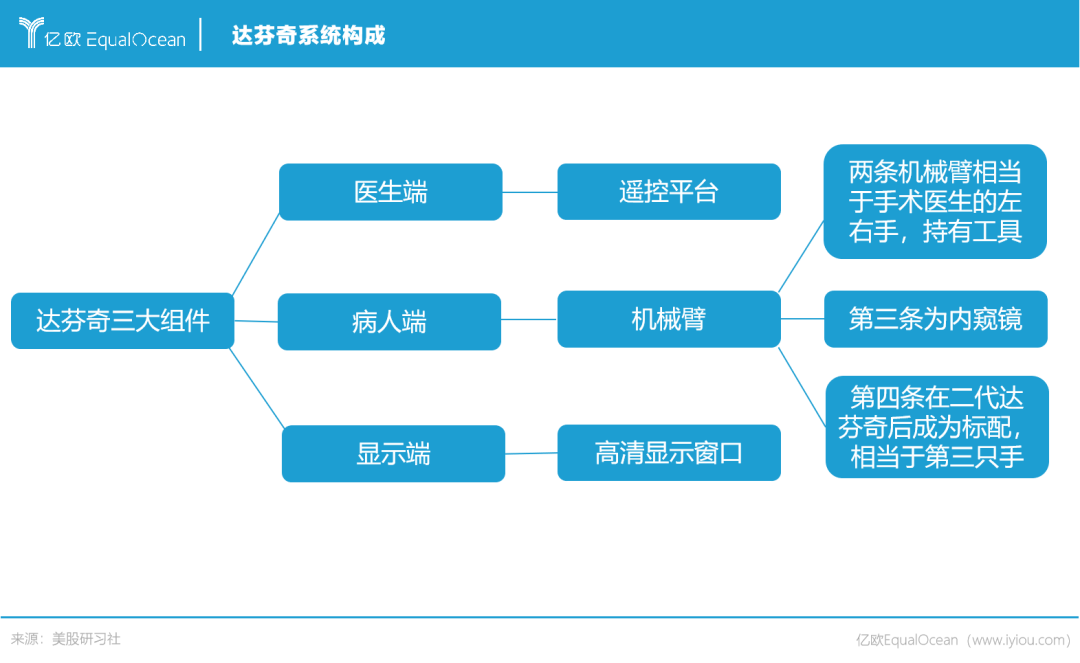

据研发人员罗森等人回忆,直觉外科在产品发展之初确定了四项关键设计准则:首先最重要的就是非常可靠、稳定的系统,并且具有失效保护,来保证手术设备的可行性;第二,系统需要提供给医生对器械的直观控制;第三,器械末端需要具有灵活的6自由度(上下、前后、左右、旋转、开合、弯曲);第四是系统需要有逼真的3D视觉效果(3D内窥镜)。这些设计准则保证了系统能够恢复医生在普通腹腔镜手术中失去的能力,上述的技术分别来自斯坦福研究院、IBM和MIT。

基于这样的思路,达芬奇手术系统可以分为医生端、病人端、显示端等三部分。以往,外科医生做手术需要站在病人床前数个小时,依靠有限的视野来决定下一个操作。而使用达芬奇机器人的医生,仅需坐在椅子上,全程以舒适的复合人体工学的方式操作医生端机器,通过十指和脚部踏板全程遥距操控几米外的手术台,手术器械尖端与外科医生的双手同步运动。

在当时,计算机辅助手术系统仍是一片荒芜之地,FDA也在努力去了解这个新领域。最初,直觉外科在1997年以机器人内窥镜控制系统的名称将da Vinci手术系统提交给FDA,后经过大量讨论、评议与临床数据分析,达芬奇机器人于2000年7月获得了FDA准许在普通外科手术中的应用许可。

FDA的获批,给了直觉外科一战成名和商业化落地的可能,它正在耐心等待一个新世纪的开始。

02

专利战争的胜利

专利成就了直觉外科二十多年的无限风光,但在创办初期,无止尽的专利诉讼几乎快拖垮了公司以及他的竞争对手Computer Motion公司。

这场专利诉讼发生在二十年前,地点是美国特拉华州地方法院,对决的双方来头都不小。Computer Motion在1997年发布了用于微创手术的Zues机器人手术系统,这个手术系统来源于AESOP系统的升级改进,AESOP是一个首次获得FDA批准的声控手术机器人内窥镜控制系统,目的是给腹腔镜医生提供更高质量的稳定视野。尽管Zues系统在欧洲获得了批准,但在达芬奇系统获批时,它并未拿到FDA的“门票”。

而达芬奇手术系统需要提供人体腹腔内部的3D立体视觉和直观灵巧的操作。同样是经历从开腹手术到腹腔镜手术的过程中,两者在技术上也难免有趋同点。

2000年Computer Motion 先发制人,在达芬奇系统公开在美国销售之前就对其提起了8项专利诉讼,但之后直觉外科和IBM联合发起了“反诉讼”,告对方侵权。两家公司开启了长达两年的举证与诉讼,最终Computer Motion遗憾败北。

从当时的文件来看,特拉华州陪审团一致裁定,IBM和直觉外科的6201,984号声控手术机器人专利有效,而且Computer Motion的AESOP和Zues产品侵犯了直觉外科的专利,还要向直觉外科赔偿440万美元。

这场旷日持久的专利战争,让两家公司都苦不堪言。据媒体报道,当时Computer Motion对外表态,尽管他们相信自己将会最终赢得专利官司,但是自己没有那么多资金消耗在漫长的诉讼程序中。

2003年3月7 日,双方官宣结束技术诉讼走向合并,结束一系列长期存在的专利纠纷。时任直觉外科总裁兼首席执行官史密斯指出,“没有了这些争议,我们可以将合并后组织的人才和精力集中在开发和发展机器人技术在微创手术中的应用。”

这可能是一次历史性的合并,直觉外科成功解决了当时最大的竞争对手,在手术机器人领域一家独大。在Computer Motion 董事长兼首席执行官罗伯特·杜根看来,消除知识产权诉讼和启动技术共享应该会对市场价值产生积极影响。

直觉外科的确没有辜负罗伯特·杜根的期待,它用如日中天的市值验证了手术机器人的市场价值。同时,它也用专利建造了一堵厚厚的城墙,足以令后来者望而生畏。

截至2021年年底,直觉外科共有4200项专利和2100项专利申请。从达芬奇手术系统开始,直觉外科就申请了多自由度手术机械臂、前端手术器械、三维立体视觉定位、人机交互等专利,而这几乎涵盖了腔镜手术机器人的通用要点。

以机械臂为例,达芬奇机器人的机械臂可以达到7个自由度,且每个关节的活动范围都大于90度,超越人手功能。后来者想要进入,必然要绕开这些专利技术。

自2017年开始,一些专利陆续过期,不免让人担忧达芬奇的霸主地位略有动摇。“在Intuitive,我们并没有停止创新。虽然我们的早期系统的专利保护确实已经失效,但我们会继续发明新技术,以及数千项新专利和专利申请。”直觉外科现任CEO加里·古塔特在接受专访时指出。

想要超越达芬奇,专利问题是必须趟过的一条河。

03

商业模式造就吸金之王

押注于创新者并不总是值得的,但直觉外科用十年数十倍的增长彻底征服了华尔街。

2000年6月,直觉外科初登录纳斯达克。彼时,投资者和分析师对这个公司仍持有诸多怀疑,兼之随后两年其专利诉讼官司缠身,股价也一直持续下行。在2003年,平均股价仅为1.56美元,远远跌破发行价。而在2021年,直觉外科的平均股价已高达303.70美元,市值远超700亿美元。这意味着,如果你在2003年花156美元购置100股,18年后全部卖掉,这笔资金摇身一变为30300美元。无需费力,自行车就能变成宝马。

图源:Macrotrends

图源:Macrotrends

直觉外科亮眼增长的背后,是已被视为商业化教科书的“剃须刀+刀片模式”——系统、配件和耗材、服务。首先,它将达芬奇机器人手术系统出售给医院并帮助他们安装,然后培训外科医生及护士使用。为了保证手术的安全性,医院自然乐意购买成套的一次性手术工具和配件。在购置系统及耗材以后,达芬奇机器人就相当于医院的资产,购买维护服务则又成了另一种必需。

背后深意不言自明——以系统、配件耗材与服务打造出高转移成本商业模式。由于医院已经投入大量时间及金钱来让医生快速使用达芬奇系统,即使竞争对手提供了更好或更便宜的机器人,他们也得掂量掂量更换带来的成本,权衡真正获益价值。这种模式也注定了达芬奇机器人前期需要占据市场,随着存量系统增加,耗材与服务增长的可能性才更大。

鉴于此,积极拓展适应证、不断迭代优化产品性能成为达芬奇十几年的“头等大事”。目前,其已被FDA批准用于普通外科腹腔镜手术、妇产科腹腔镜外科手术、泌尿外科腹腔镜手术、胃肠外科腹腔镜手术、胸外科胸腔镜手术、头颈外科腔镜手术和心脏外科冠状动脉旁路移植术、二尖瓣修复术等。术式不断拓展之时,产品也在历经多轮迭代,客户能以“以旧换新”的方式享受最新产品。

从销售模式而言,直觉外科以往多采用直销和代理商模式。为拓展更多用户,2013年它提出了租赁方式,从此销售和租赁方式并存,客户后期可以一次性买断租赁的系统。

伴随而来的是,不断攀升的系统装机量与收入。据统计,2004年—2020年达芬奇手术系统部分收入年均复合增长率为17.25%,一直保持较快增速。目前,达芬奇手术系统已经覆盖了美国2/3以上的中大型医院,甚至连一些社区医院也已经配备了达芬奇手术机器人。

凭借系统奠定了用户基础之后,配件及耗材、服务就有了“用武之地”。配件及耗材主要指EndoWrist系列微器械、吻合器以及其它手术配件。值得一提的是,大部分高价值配件均有10次的使用限制。只要系统开机,直觉外科就可以拥有稳定的配件及耗材收入。

服务自是毋庸赘言,医院大多乐意与直觉外科签订年度服务合同,来保护他们大约200万美元的达芬奇手术系统,尽管每年要为此支付10万—17万美元的费用。

得益于独到的商业逻辑,近些年来配件及耗材、服务的收入逐渐占据直觉外科营收的半壁江山。今年一季度,达芬奇手术系统卖了4.28亿美元、配件及耗材的收入高达8.1亿美元、服务收入2.49亿美元。这意味着,直觉外科已经有超过70%的收入来自耗材和服务收入。

“我不认为竞争是机器人对机器人,我认为这是生态系统与生态系统。”加里·古塔特在被问及道竞争如此说道。

04

直觉外科霸主地位迎挑战

苹果公司曾向销售部门发出警告:经历了一段爆炸性增长之后,一家先锋企业在原始市场面临饱和,销售平稳是不可避免的。

这个问题和直觉外科的处境有些相似。2019年,Piper Jaffray对美国1912家医院和 7312 名医生使用达芬奇系统的数据进行了分析。调研发现,71%拥有至少1000张床位的医院都可以使用达芬奇机器人手术系统。“从消极的方面来看,直觉外科在能够负担得起机器人的大型医院已经得到了充分的渗透,因此增加销售变得更加困难,”Piper Jaffray分析师麦克基姆在报告中写道。

系统设备增速放缓在2020年Q4的业绩中已初露端倪,第四季度直觉外科仅售出 326台系统,37%是租用的,大约一半的系统涉及以旧换新,扩张渐显疲态。

“剃须刀”放量减缓,“刀片”也或将减少使用。2020年,直觉外科在美国和欧洲推出“延长使用计划”,把部分常用器械的使用次数从之前的10次提高到12—18次,从而减少医院单次使用的成本,但对收入造成了负面影响。

投资机构看到了这一点,卡文投资于今年3月指出,预计直觉外科的收入可能开始以12.2% 的平均5年远期增长率放缓增长。更令直觉外科夜不能寐的或是,由于来自大型医疗设备制造商的竞争加剧,卡文投资预测其市场份额到 2026 年将下降至80.22%。

直觉外科曾用诱人的回报率把手术机器人推到了前所未有的高潮,大量资本疯狂卷入。但同时,不断涌入的挑战者也在威胁着直觉外科的市场份额。

美敦力强势推出Hugo机器人,已获欧盟CE认证用于泌尿科和妇科手术,志要与达芬奇机器人一较高下。强生也不甘示弱,以34亿美元收购了Auris Health。Auris Health最初专注于肺癌,拥有 FDA 批准的平台,目前用于支气管镜诊断和治疗程序。通过此次收购,强生得以聘请外科机器人专家莫尔博士加入。莫尔于2002年离开直觉外科,如今已走向强生的怀抱。

而被视为主要市场之一的中国市场,对标达芬奇机器人的企业们正摩拳擦掌,意图挑战这个霸主。微创机器人与威高手术机器人的名字,还在2021年直觉外科年报中,作为竞争对手出现。

对于直觉外科来说,怀旧可能比外科医生的刀更痛苦。日益激烈的竞争,不得不让它思考如何布局下一步。

从产品来看,直觉外科成功研发并商业化离子机器人系统(Lon robotic system),用于机器人辅助支气管镜检查或活检。SP机器人手术系统为微创而生,以减少手术带来的伤害。产品管线更加丰富,覆盖术式更广。

生态系统已有了眉目。2020年10月,直觉外科推出了风险投资部门Intuitive Ventures直觉外科风投,首期资金1亿美元,专注于数字工具、精准诊断、焦点疗法和平台技术的投资机会。值得注意的是,直觉外科风投还投资了KelaHealth,其提供先进的AI手术平台和术中临床决策支持工具。此外,直觉外科还开发了增强现实3D成像解决方案的IRIS,使用机器学习算法为外科医生提供用于术前规划的关键图像细节,还可以作为教学工具。

“手术机器人需要医生付出较多的学习时间,预计未来5-10年内直觉外科依然是市场的领导者。”一分析师如此评论道。但他同样指出,只要手术机器人市场继续增长,每家企业都可能有足够的空间。

直觉外科曾在无人竞争的市场中,驰聘二十多年,构筑了专利技术、医生基础的护城河。临床价值终归是医疗器械的立身之本,企业无法仅凭“对标达芬奇”的标签收割市场。创造新的价值,满足临床需求才是当下手术机器人企业最应该走的路。

参考资料:

1.J.Rosen et al. (eds.), Surgical Robotics: Systems Applications and Visions

2.https://www.macrotrends.net/

3. https://www.roboticsbusinessreview.com

4.Bloomberg

5.https://www.etfdailynews.com

6.Why might the robotic surgery giant have to give in at $2 million

本文由亿欧健谈授权亿欧发布,申请文章授权请联系原出处。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com