业界 作者:亿欧网 2022-06-14 17:21:52 阅读:903

连锁经营、便利店业态、新消费等发展进程中,7-11的成功经验为产业界提供了大量参考。

全文3476字,阅读约需8分钟

文|刘燕

编辑 | 出新

来源 | 出新研究

ID:chuxinyanjiu

题图|unsplash

【作者介绍】

刘燕:盛景网联联合创始人兼CEO,盛景嘉成联合创始合伙人,盛景研究院执行院长,负责盛景新经济赋能服务板块。国内知名上市公司清华紫光IT业务群组创始人,曾任清华紫光IT群组首席运营官,从零开始把公司带到30亿规模。精通大型企业的全面运营管理,著有管理畅销书《卓越执行—中国企业如何提升执行力》。2007年共同创立了盛景网联,14年来为近万家成长型企业提供关于商业模式、资本、新零售、产业互联网等领域培训、咨询服务。

7-11大家都非常熟悉,在中国零售行业发展史中,它曾多次作为标杆项目被反复拆解。连锁经营、便利店业态、新消费等发展进程中,它的成功经验为产业界提供了大量参考。当我们用产业互联网角度去解读的时候,会看到有很多惊人之处,远超你的想象,我们也希望用这个大家非常熟悉的案例去揭开产业互联网、赋能型产业共同体神秘的面纱。

01

7-11并不是“便利店”

很多人提到7-11,第一反应是便利店。

如果我们翻看其财报,与零售行业的结构有显著不同。

2021年7-11最新财务报表显示,7-11毛利率高达93%,一个卖水、卖便当的,怎么可能做到93%的毛利率呢?这应该超出了正常思维。别说一般的便利店了,即便是大量互联网、高科技、人工智能这些我们认为的高毛利行业,都未必能达到这样的毛利率。

人均净利120万是更加惊人的数字,如果你没有感知的话,我们做一个对比。2021年财务报表中,阿里巴巴的人均净利是57万。7-11这么传统的便利店、传统的赛道,它的人均净利甚至超越了中国乃至全球最优秀的互联网公司之一。

对7-11如何做到的呢,首先它是一个共享的产业共同体,其次它是一个赋能的产业共同体。

日本7-11的门店有21000多家,但是真正隶属于7-11的直营店只有500多家,剩下接近2万多家可以理解是加盟店。但是我不太想用“加盟”这个词,因为在中国加盟的失败概率非常之高,容易让读者误会。

我用另一个词来表达可能更容易理解它的内涵:共享店。

共享了什么呢?共享了这些夫妻老婆店黄金的地理位置、店面、经营机制,夫妻老婆店的家族经营模式其实不需要很高的管理成本,人家是自己的生计,自驱力特别强。在当年,这种共享模式革命性地降低了很多管理成本。

另外它是赋能店,赋能的是什么呢?我们知道要做好零售有非常多的要素,你要有好的商品、好的物流、高周转,无数经营细节和管理能力,例如怎么去订货,怎么去接待客户,怎么搞促销,怎么把货摆到合适的位置。7-11和它的夫妻老婆店结合成产业共同体,帮助小店去经营C端,获得更高的经营能力,通过这种方式去帮助整个产业提高效率和降低成本。

同时在供应链端,7-11团结了180个工厂(工厂也不是它的)、很多的物流公司、金融服务,用这样的方式形成了一个产业共同体,我们把它称之为产业路由器。

它一边团结了夫妻老婆店赋能C端(客户),一边团结了供应链,通过这种方式去打通了整个产业链,实现整个产业链物流、资金流和信息流的高效流转,帮助整个产业提高效率、降低成本,并且赋能高价值环节、消灭低价值环节。什么是高价值环节呢?夫妻老婆店是离客户最近的,这是高价值环节。什么叫低价值环节呢?比如传统的一批、二批、三批,它是不产生价值的。

02

长期合作、按结果付费,7-11的咨询收益模型

7-11不收加盟费,而是在帮助小b提高经营效率的基础之上进行毛利分成。

7-11毛利能达到90%以上,在于2万多家7-11门店,现金流、房租、人力成本都不是它的,7-11只不过是为便利店配了顾问,我们把他称之为叫OFC。一个OFC可以负责6~7个店,这6~7个店超过40%以上的交易跟7-11做分成.

所以7-11本质上不是一个便利店,是一个培训咨询公司,通过OFC的方式帮助小店做经营,它收的不是培训咨询费而是按结果付费,根据交易结果做交易分成。

我们进一步看7-11的收益模型,它的交易分成有很多细节。

其中有一个非常重要的合作方式叫A类店,A类店就是7-11什么成本都不出,7-11按照交易额的42%到45%不等进行交易分成。通常它跟一个门店的签约时间是15年以上,相当于长期绑定。

同时还有一个很有意思的条款,比如说经营满五年,7-11可能将分成比例下调个1%,经营满十五年可能下调个4%,它的底层逻辑就是,7-11的赋能是有累积效应的,双方合作年限越长,夫妻老婆店你自己的能力越强,收益应该更多一点。

不仅如此,如果你跟7-11合作没有达到预计的最低盈利能力,7-11不仅不收钱,还给你补差价。换句话说,7-11共享店和7-11总部是一荣俱荣、一辱俱辱。所以7-11不仅是个赋能平台,而且是个联合创业平台,帮助小店创业伙伴取得更多的成功。

今天我们国家讲大众创业、共同富裕、大手拉小手,7-11用它的大手去拉夫妻老婆店的小手,发挥双方的优势强强联手,获得更多的成功。

03

从7-11看产业互联网本质

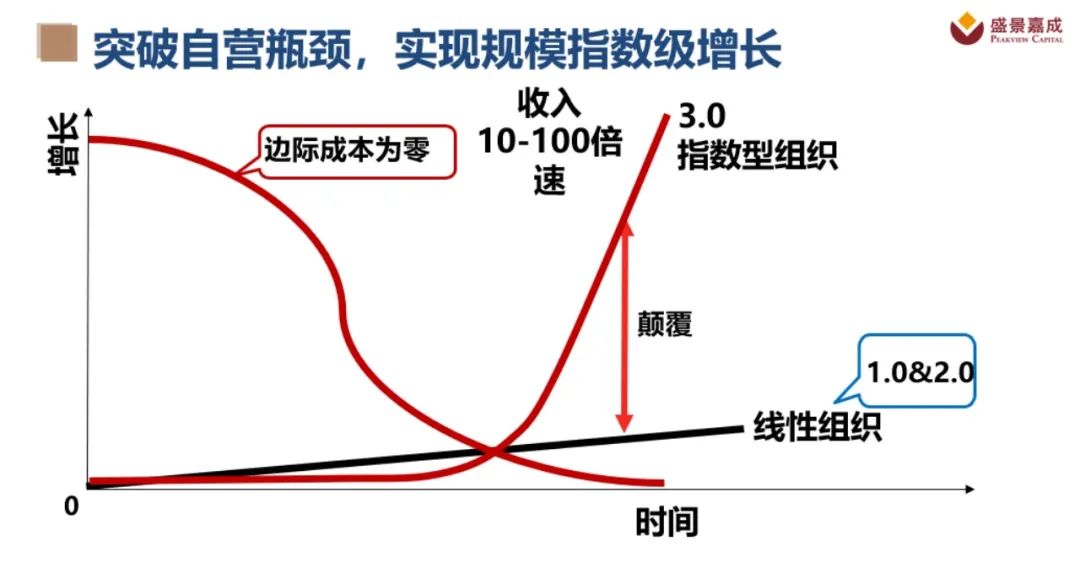

7-11是一个共享体,有自营的部分也有赋能的部分,赋能和自营的辩证关系是,首先你要做好自营,自营是赋能的基础,你要教别人做,自己得做得好。我们看到很多领域和很多产业大规模的自营扩张,这会陷入规模不经济的陷阱。

零售连锁有些事是规模经济的,有些事是规模不经济的。在产业互联网进程中,平台型公司往往要做规模经济的事,把规模不经济的事让给小b去做,这样才能形成优势互补,强强联手。

有哪些是规模经济的呢?

比如商品研发,虽然成本很高,一旦研发成功,卖得越多我的盈利越高,边际成本逐渐降低。再比如IT, IT投入成本很高,一旦你开发出来可以给大量店铺使用,边际成本几乎为零。还比如培训,把规律提炼出来,培训一个店也是培训,培训7个店也是培训。

什么是规模不经济的呢?

人员管理是规模不经济的,很多门店扩散到一定程度以后,要不断地投入去管理人、管理跑冒低漏,很多的投入就不是面向客户的,而是面向数万个员工。赋能其实是把规模经济和规模不经济进行结合,门店、黄金地理位置和夫妻老婆店经营机制,我们把规模经济的能力给它加上,就能够突破规模不经济的陷阱,实现指数级的增长。

7-11以自营打底,建立了强大高效的经营水平和经营能力,以赋能做扩张,实现了指数级的增长。

如果是自营,招这些人,培训这些人,都要花极大成本。好一点的自营是线性增长,差一点的规模越大盈利水平越低,因为管理水平在下降、管理投入要求更高。7-11高速扩张的时候,商品是共享的,规模经济的IT是共享的,只要加几个OFC(顾问),一个OFC可以开7个店,能够支撑高效扩张。

7-11在最传统的赛道中,实现了不亚于任何独角兽、新经济公司的指数级增长,扩张的边际成本几乎为零,所以7-11被定义为超级赋能的共享经济体。在7-11内部有个流通情报,对自己是这么定义的:

我们是没有门店的零售业,没有工厂的制造业,没有物流设施及配送中心的物流产业,没有人手的人才产业。

7-11没有购买任何一家门店的股份,而是把日本2万多个夫妻老婆店,一百七八十个工厂,140多个物流中心紧密团结起来,提高效率、降低成本,同时他并不赚中间差价,而是通过重度赋能把各个领域的能力和盈利能力提升出来,通过门店的增长来获得自己的收益,实现双赢。

这个逻辑,几乎在中国各行各业都是可以存在的,我们要从GDP高增长转到高质量增长,赋能型产业共同体这个方法论,是对中国近100万亿GDP进行重构的一种新方法、新进程。同时,这也是大众创业、共同富裕的国家级最佳解决方案,也是产业互联网平台必然的发展之路。

04

出新观察

7-11超高的毛利率和人均净利润,不是靠传统的零售门店模型实现,当然这个模式在经历了几十年以后也早就不是秘密。国内的商学院、培训机构在介绍连锁加盟业态的时候,都会提到这种“轻资产+赋能”模式;中国便利店业态自成立伊始就有“自营派”、“加盟派”、“混合派”之分。

然而中国很多企业重收费轻赋能,重品牌轻供应链,重商务轻运营,让加盟商的失败概率高企。不仅如此,品牌方并未实质上提供产业效率提升,运营成本高企,也经常出现资不抵债,破产收场。

7-11的赋能型产业共同体能够长期实现高速增长,合作伙伴长期成功,不仅体现在赋能门店过程中的事无巨细,也体现在对产业链的深刻改造。

我们下篇内容详细分解,敬请期待。

预约直播,干货满满。什么是真正的元宇宙,它的爆发点在哪里,资深专家、投资人怎么看?锐意进取的创业者怎么做?都在这里!

▼

本文由出新研究授权亿欧发布,申请文章授权请联系原出处。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com