国际大石油公司上游业务大调整的启示与建议

业界

作者:全球技术地图

2022-07-13 18:16:54

阅读:857

通过对埃克森美孚、bp、壳牌、雪佛龙和道达尔5家国际大石油公司所面临的不同挑战,以及各公司上游投资与业务调整最新动态进行分析,发现新冠肺炎疫情以来,国际大石油公司纷纷大幅削减支出、严格控制投资。随着气候变化情景约束和来自各国政府、环保机构、社会活动人士及投资者的压力,也迫使各国际大石油公司放慢寻找化石燃料的步伐。一些公司坚定能源转型,但新能源领域尚不存在稳定的盈利模式,公司发展面临较大不确定性;一些公司仍固守油气主业,受到了来自公司股东和投资者的压力;一些公司传统油气业务和能源转型并行发展,总体表现较好。建议中国的石油公司油气业务与新能源业务平衡发展,重视增储上产的同时,把握机会优化资产组合。

受新冠肺炎疫情和能源转型等因素影响,2020年以来,国际大石油公司对上游业务的发展目标、定位、投资规模等进行了大幅调整,部分公司甚至出现颠覆性变化。通过比较发现,埃克森美孚、bp、壳牌、雪佛龙和道达尔5家国际大石油公司的上游战略出现了明显差异,这既反映了能源转型大背景下,各公司对未来能源形势研判的分歧,也反映了公司战略实施的不同特点,由此所带来的多方面影响值得深入分析和思考。本文对油气业务与新能源业务协调发展面临的巨大挑战,以及5家国际大石油公司上游投资与业务调整动态进行分析,并为中国的石油公司提出发展建议。

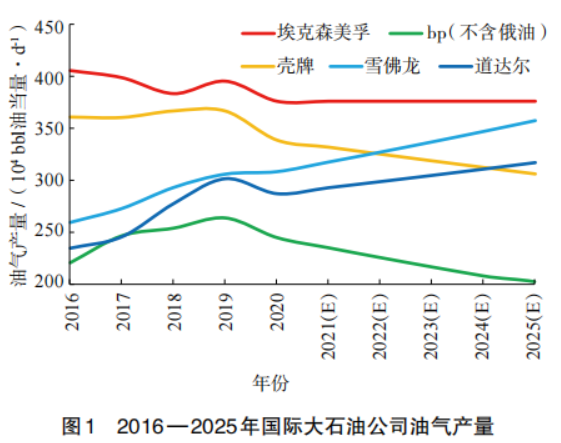

受能源转型及新冠肺炎疫情的影响,部分国际大石油公司未来5年产量规划与疫情前相比发生了颠覆式的变化。壳牌和bp为能源转型较快的公司,2家公司大幅下调产量预期,油气产量已提前达峰,未来一段时间内产量将保持负增长。壳牌公司的业务组合重点将逐步转移到可再生能源和电力市场,预计其油气产量将通过资产出售及自然衰减等方式每年降低1%~2%,至2050年将削减多达40%。bp公司有国际大石油公司中最为激进的能源转型及资产剥离计划,未来油气产量也将大幅下降,预计2025年产量将在现有基础上降低20%,2030年将降低40%(不含俄油)。能源转型过程中,石油公司一方面寄希望于传统油气业务提供现金流;另一方面受到投资总额限制及公司战略影响,不得不加大对新能源领域的投资,导致上游勘探开发支出减少。未来一段时间内,国际大石油公司在平衡传统油气业务和新能源业务发展上将面临极大挑战。bp公司受到激进的能源转型战略及新冠肺炎疫情的叠加影响,导致公司经营状况发生了剧烈变动。2020年,bp公司营业收入同比骤降35%,净亏损203亿美元。还在全球范围内裁员1万人,占员工总数的15%,其中勘探开发团队从鼎盛时期的700多人减员至不到100人。2020年,bp公司在资本市场表现也十分惨淡,全年股价下跌44%,为25年来最低点。此外,壳牌公司新能源团队认为,公司战略转型路径不明晰、转型节奏过慢,导致公司内部存在严重分歧。

1.2 固守传统油气业务的公司面临资本市场压力

埃克森美孚和雪佛龙2家美国的石油公司对未来油价及石油需求预测相对乐观,仍将油气业务作为未来一段时间内的主业,对能源转型的投入较小,仅对碳捕集进行小幅度投资,而这2家公司则受到了来自资本市场的压力。一方面投资者对石油公司能源转型、降低排放的要求越来越高;另一方面由于长期油价下跌导致上游业务盈利前景恶化,标普等评级机构下调了埃克森美孚、雪佛龙等几家公司的评级展望。受到多方面压力,埃克森美孚公司2021年初宣布未来5年油气产量保持在现有水平,并推迟在美国南部二叠纪盆地、莫桑比克北部鲁尔马盆地等大型生产项目,同时承诺严格控制支出。

1.3 传统油气业务与能源转型协同发展的公司总体表现最佳

道达尔公司是2020年总体业绩最好的国际大石油公司,在保持发展传统油气业务的同时也积极谋划能源转型,不仅保证了公司的盈利水平,也充分得到了资本市场的认可。近年来,道达尔公司通过收购等方式在欧洲积极布局电力业务,发展海上风电、光伏等可再生能源的同时,也较好地把握着传统油气业务的节奏,计划未来几年仍将保持油气产量每年增长2%(见图1)。2020年三季度,道达尔公司率先扭亏为盈,剔除资产计提减值的因素,全年盈利水平优于其他4家公司。此外,道达尔公司也得到了资本市场的认可,5家国际大石油公司2020年股价平均下跌36.53%,道达尔公司仅下跌24.21%,同时也是5家公司中唯一增加派息的公司。

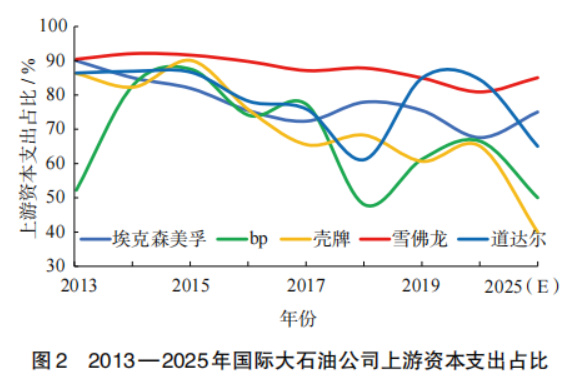

这5家国际大石油公司都宣布了将大幅缩减未来5年的资本支出,埃克森美孚公司宣布将2021—2025年均投资计划从300亿美元~350亿美元大幅削减至200亿美元~250亿美元,壳牌公司将未来5年的年均投资计划从300亿美元削减至200亿美元。在整体削减投资的基础上,各公司也降低了未来5年在上游领域的投资比例。到2025年,bp公司的上游投资占比将从2020年的66%降至50%左右,壳牌公司将从65%降至40%左右,道达尔公司将降至65%。埃克森美孚、雪佛龙等注重传统业务的公司上游投资继续保持在75%以上(见图2)。

国际大石油公司历来高度重视勘探业务,即使是在2014—2015年的低油价时期,国际大石油公司的上游资本支出占比也始终稳定在较高水平。但2020年以来各公司勘探投入大幅下降,根据睿咨得能源公司(Rystad Energy)统计,2020年各国际大石油公司对油气勘探许可证的收购力度降至近5年的最低水平,全球石油公司新获得勘探许可的总面积也降至21世纪以来的最低水平。bp公司2020年的勘探支出同比削减50%,全年仅获得了约3000 km2的新勘探许可,为2015年以来的最低水平,远低于壳牌公司的1.1×104km2、道达尔公司的1.7×104km2勘探许可。

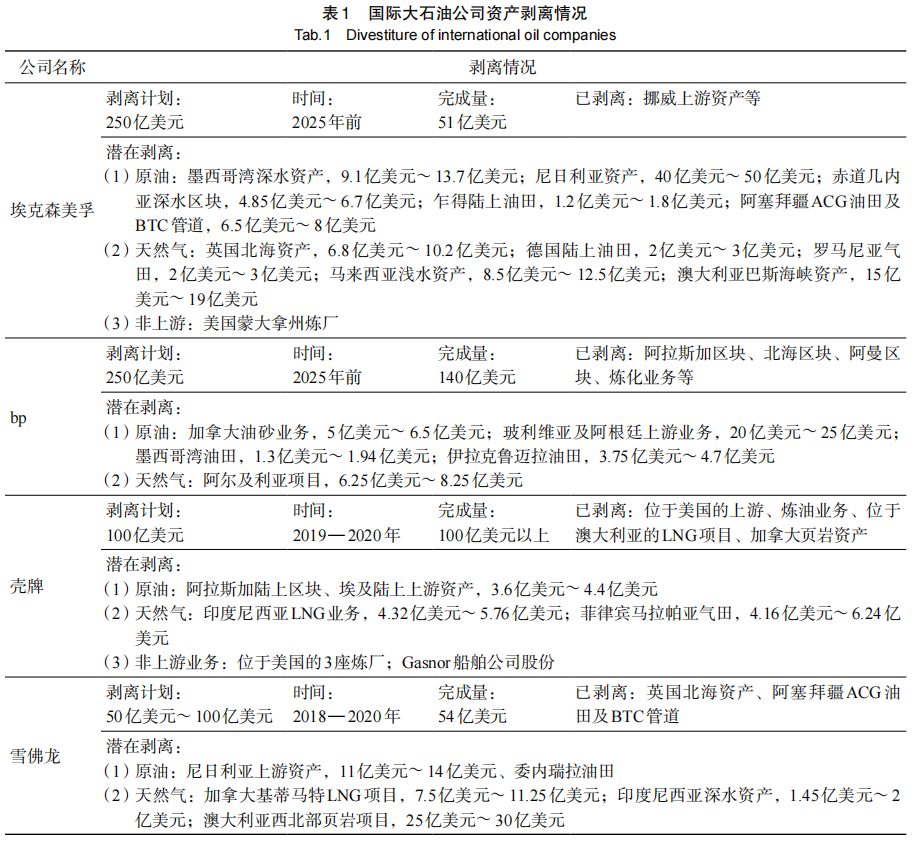

近年来,油气行业不确定因素增多,部分欧洲石油公司受能源转型影响,在传统油气领域的活跃度有所降低,上游业务持续收缩,加快退出传统业务。美国石油公司也加大了资产处置力度,将战略重心回迁至美国本土。未来5年将是国际大石油公司出售资产的高峰期,主要是以原油为主的高碳资产、资源劣质化严重的高成本资产及地缘政治不稳定地区的高风险资产等。如bp公司退出高碳排放强度的炼化业务,壳牌公司出售经济效益较差的油砂资产。埃克森美孚公司近年来在全球逐步收缩业务范围,公布了2021年前完成150亿美元、2025年前完成250亿美元的资产剥离计划。埃克森美孚公司已在2019年出售了挪威的上游资产,并考虑进一步出售墨西哥湾、英国、印度尼西亚等地的资产。雪佛龙公司出售了阿塞拜疆的上游及管道资产。道达尔公司2018年退出了位于伊朗的南帕斯区块,并于2020年出售了英国北海资产。bp公司的资产出售计划在国际大石油公司中最为激进,2018年收购必和必拓公司后,bp公司将能源转型作为战略重点,已出售了约110亿美元的资产,其中包括阿拉斯加上游业务、化工业务及埃及GUPCO项目股份。为加快完成能源转型目标,bp公司进一步将2025年前的资产剥离计划提升至250亿美元,近期出售了阿曼天然气区块的20%权益(见表1)。

随着国际大石油公司降低资本支出和上游业务投资比例,勘探开发范围将会缩小,剩余的投资会逐步向现有基础设施完善、风险较低、回收周期短、成本低的区块集中。由于深水、非常规资源的开发成本快速下降,各公司将逐步把上游业务重心转向这些低成本、高潜力的区块。2019年,壳牌公司的深水区块油气产量占油气总产量的31%,bp、雪佛龙、道达尔公司为20%左右,埃克森美孚公司为12%。随着埃克森美孚公司圭亚那区块的投产,未来10年其深水产量将实现快速增长,成为仅次于壳牌、道达尔公司的全球第三大深水油气生产商。预计到2025年,深水、非常规将成为各国际大石油公司新增油气产量的主要构成部分,巴西、圭亚那的深水区块,以及北美二叠纪盆地的产量将占各国际大石油公司新增产量的70%左右,其中壳牌公司的深水产量将占新增产量的50%以上,埃克森美孚、雪佛龙公司的非常规产量也将占新增产量的50%以上(见图3)。

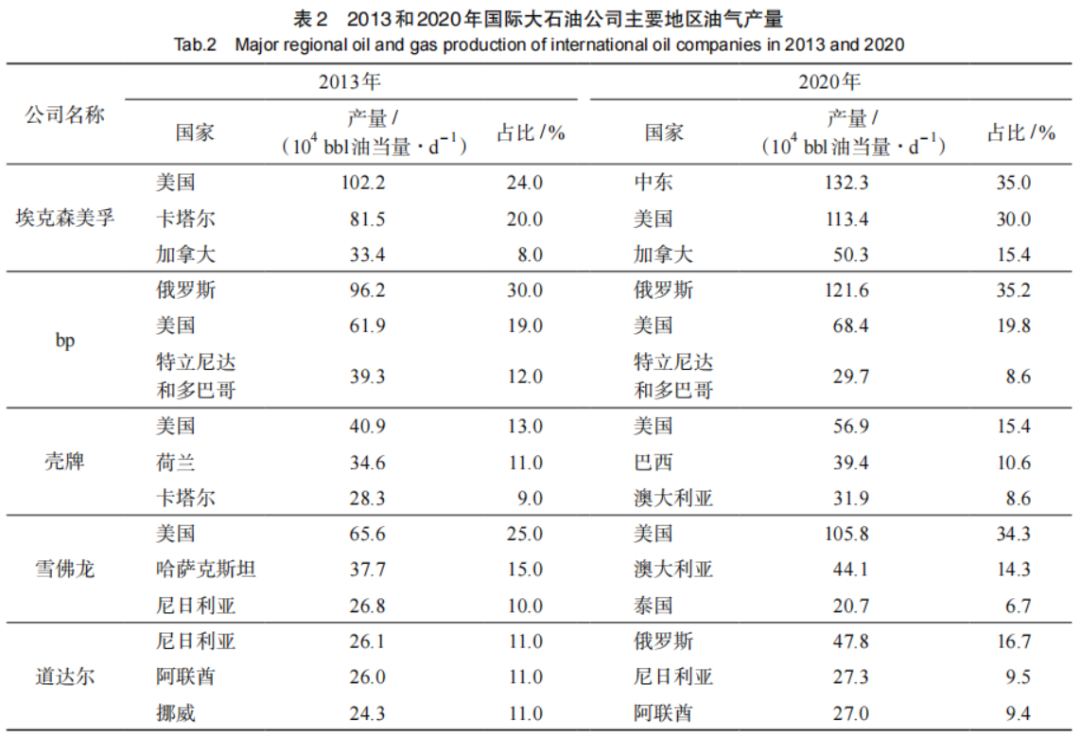

同时,国际大石油公司的上游资产在地域分布上也不断集中,资产分布的国家数量持续减少。其中,雪佛龙和壳牌公司资产分布的国家数量由2013年的30余个大幅下降至目前的20个左右,埃克森美孚、bp及道达尔公司也有明显减少,仅剩10余个。2019年,5家国际大石油公司来自最大3个产地的产量占比平均值已从2013年的46%上升至54%。其中,埃克森美孚公司超过80%,并且随着各公司的资产重组,该占比在未来5年将会进一步上升。

(1) 传统油气业务与新能源业务存在不一致性,石油公司应协调好新老业务平衡发展。对于能源转型,行业内存在不同观点,各大石油公司也制定了不同的发展战略,bp、壳牌等欧洲公司要实现新型综合能源公司的根本性转变,埃克森美孚等美国公司仍然坚持以油气为主业。bp等转型步伐比较快的公司经营业绩大幅下滑,bp公司大大削弱了有长期运营经验,并且2020年下半年已扭亏为盈的油气主业,将战略重心转向盈利尚不明确的新能源行业。而埃克森美孚等美国公司则受到较多来自投资者的压力,不得不改变公司运营策略,宣布了降低上游排放强度的计划,并将投资碳捕集和储存项目。由于新冠肺炎疫情、油价波动等多方面不确定因素的影响,以及中国提出的碳达峰、碳中和目标,油气行业正面临前所未有的转型压力。对此,中国的石油公司应处理好传统业务和新业务的关系,将传统油气业务与低碳业务相结合,在做优做强传统油气业务的同时,也要合理利用资本市场对新能源业务的关注进行融资,为低碳转型提供现金流,形成新老结合的协同效应。(2) 上游投入不足有可能导致将来产能危机,石油公司应一如既往地重视增储上产。随着当前各国际大石油公司下调投资总额、调减产量目标,特别是降低对中长期勘探的投入,油气行业上游投资远低于满足未来需求水平和克服自然递减所需要的投资强度,未来油气供应将出现短缺。据统计,2019年全球油气探明剩余可采储量储采比为50,而2020年全球石油公司新获得勘探许可的总面积降至21世纪以来的最低水平,这将导致未来全球油气产量显著降低。但石油作为基础能源、工业燃料和化工原料,2019年油气消费占全球能源消费总量的57.3%,煤炭占28%,尽管可再生能源发展迅速,但只占3.7%,目前油气仍是主体能源。国际能源署预测,随着全球经济复苏,石油需求还会进一步上升,未来石油化工行业将占石油需求增长的30%以上,成为增长的主要动力。根据Rystad Energy公司预测,如果未来10年上游勘探活动持续在当前的低水平,2050年全球石油将会供不应求。中国作为世界最大的能源生产和消费国,同时也是最大的发展中国家,2020年原油和天然气对外依存度分别达到73%和43%,经济发展将长期需要海外油气资源。为保障未来能源供应安全,建议中国的石油公司高度重视资源接替,既要重视当前,又要着眼长远。加大国内勘探开发力度,一是加大投入,二是加大国内国际合作力度,三是加大内部矿权流转。除了加大科研投入、加快自主技术装备研发之外,还要利用国际大石油公司在深水、非常规领域的技术优势,通过合资合作等方式对技术、经验、管控模式等进行充分借鉴,推动中国非常规油气资源的开发。(3) 石油公司上游业务调整带来收购高峰,石油公司应把握机会优化资产组合。近年来,全球能源转型步伐加快,国际大石油公司加大油气资产出售力度,当前油气资产价格正处于较低水平。因此,今后一段时期是收购海外优质油气资产的较佳窗口期,中国的石油公司应把握时机,加大对低成本、高回报区块的跟踪研究,灵活运用多种方式择机收购海外优质油气资产。同时,还应加大海外低效资产处置力度,对不再符合公司未来战略、投入产出比不佳的资产,通过调整优化项目股权结构、出售等方式,加快回收投资收益,对高成本、资源劣质化区块果断进行剥离,进一步优化资产组合,提高资产质量。此外,近期国际石油公司、油服公司均进行了大规模裁员,大量高端国际化人才涌入就业市场。中国的石油公司应把握机会进一步扩充人才队伍,建立适应全球竞争的国际化人才库,加强国际竞争能力。

免责声明:本文转自《世界石油工业》,公众号中石油经研院智库中心,原作者黄映嘉、吴谋远、夏初阳、李春烁、李苏晓 中国石油集团经济技术研究院。文章内容系原作者个人观点,本公众号转载仅为分享、传达不同观点,如有任何异议,欢迎联系我们!

转自丨《世界石油工业》,公众号:中石油经研院智库中心

作者丨黄映嘉、吴谋远、夏初阳、李春烁、李苏晓 中国石油集团经济技术研究院

选自丨

译者丨

编辑丨

国际技术经济研究所(IITE)成立于1985年11月,是隶属于国务院发展研究中心的非营利性研究机构,主要职能是研究我国经济、科技社会发展中的重大政策性、战略性、前瞻性问题,跟踪和分析世界科技、经济发展态势,为中央和有关部委提供决策咨询服务。“全球技术地图”为国际技术经济研究所官方微信账号,致力于向公众传递前沿技术资讯和科技创新洞见。

地址:北京市海淀区小南庄20号楼A座

电话:010-82635522

微信:iite_er

*文章为作者独立观点,不代表 免费SSL 立场

本文由

全球技术地图 发表,转载此文章须经作者同意,并请附上出处(免费SSL )及本页链接。

原文链接 https://www.51uos.com/news/industry/4550.html