业界 作者:亿欧网 2022-08-28 16:58:56 阅读:839

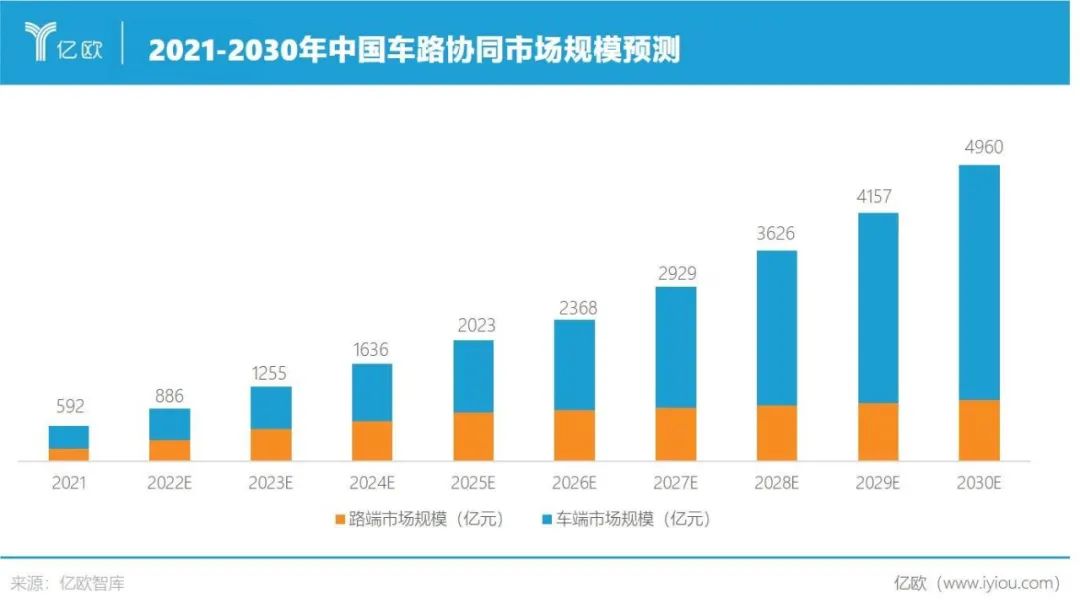

2030年中国车路协同市场规模约为5000亿元。

全文3572字,阅读约需7分钟

文|梅旭康

编辑 | 郝秋慧

来源|亿欧汽车

ID:EO-AUTO

题图|Pexels

8月9日,百度智行与上海自贸区临港新片区管委会签订战略合作协议,双方将围绕智能网联汽车产业和人工智能产业发展开展全面合作,助推临港智能交通产业创新生态的构建。

就在一周前,由百度、中国汽车工程学会、清华大学智能网联汽车与交通研究中心等参与开发建设的智路OS正式发布。据悉,这是全球首个开源开放的智能网联路侧单元操作系统。

其已助力实现覆盖超300个数字化智能路口基础设施建设,常态化开展测试和商业化服务的各类高级别自动驾驶车辆超300辆。

百度创始人、董事长兼CEO李彦宏是一位积极的车路协同“布道者”。早在2018年年底,百度就正式开源Apollo车路协同方案,向业界开放其车路协同领域的技术和服务。

李彦宏在《智能交通7讲》中曾提到,用车路协同方案做自动驾驶,是百度坚持并看好的技术路线。

车路协同逐步走向产业化和市场化,据亿欧智库预测,2030年中国车路协同市场规模约为5000亿元。

基于中国智慧城市及智慧交通建设的需要和庞大的潜在市场规模,车路协同产业吸引着一众老饕入局,车路协同也在此过程中,逐步从概念走向现实。

星星之火

自动驾驶产业的单车智能发展进入瓶颈后,“智能的车+聪明的路”发展成一条新的路径,吸引各方企业加码布局。

2011年,中国科技部正式设立智能车路关键技术研究项目,称为863计划。车路协同虽然在中国起步较晚,但政府对于车联网、自动驾驶等技术的支持,使车路协同产业在短期内快速积累起了经验。

2017年,由中国智能网联汽车产业创新联盟提出的《合作式智能运输系统车用通信系统应用层及应用数据交互标准(第一阶段)》正式发布。在该文件中,定义了涵盖安全、效率和信息服务三大类的17个V2X基础应用场景。

2020年12月,《合作式智能运输系统车用通信系统应用层及应用数据交互标准(第二阶段)》面世,由星云互联、长安、北汽、华为、中兴通讯等信息通讯企业,以及相关研究测试机构共计30多家单位历经一年半时间研制而成。

其基于C-V2X技术的演进与行业需求,定义了第二阶段的12个应用场景和9个新交互消息,进一步丰富了V2X应用场景。

车路协同应用场景落地加速推进,围绕智能网联测试示范区、高速公路、交叉路口、智慧公交、物流运输、园区/机场/港口应用的车路协同项目正不断落地。

北京、上海、广州、重庆等国内一二线城市,纷纷在部署智慧交通、智慧城市,智能网联汽车示范区,车路协同被视为示范区建设基础要素之一。

车路协同应用场景建设主要包括仿真实验、封闭测试场、半开放道路、开放道路四级架构,从小规模路侧试点示范逐步向全城覆盖推进。

面对公路运输场景,2021年9月,交通运输部印发《交通运输领域新型基础设施建设行动方案(2021—2025年)》。方案指出,将依托京哈、京港澳、杭绍甬、沈海、沪昆等国家高速公路重点路段以及京雄高速、济青中线等城际快速通道开展智慧公路建设。

公路运输在社会生产、流通、消费领域中起着连接纽带作用,是社会生产结构的重要构件。

总里程超16万公里的高速公路构建了中国发展的经济命脉。

高速公路相对规范的道路环境,加之公路货运行业强烈的应用需求,也使得其成为车路协同落地的良好温床。

诸如千方科技等企业,其车路协同解决方案已在延崇高速、珲乌高速等智慧高速项目中开展商业化应用。

针对场景相对封闭的园区、机场、港口场景,应用车路协同系统,装载路侧及车载智能终端,有助于提升单个车辆的运行控制及区域车辆的协调控制和管理,优化运行路线,从而避免车辆碰撞,降低运输成本,提高货物运输的效率及服务质量。

政府及相关企业,正将车路协同充分应用于典型场景中,带动相关技术的创新,星星之火,可以燎原。

肥肉够香

在中国,车路协同作为智慧交通与智慧城市重要组成部分,承担着解决交通出行问题的使命。

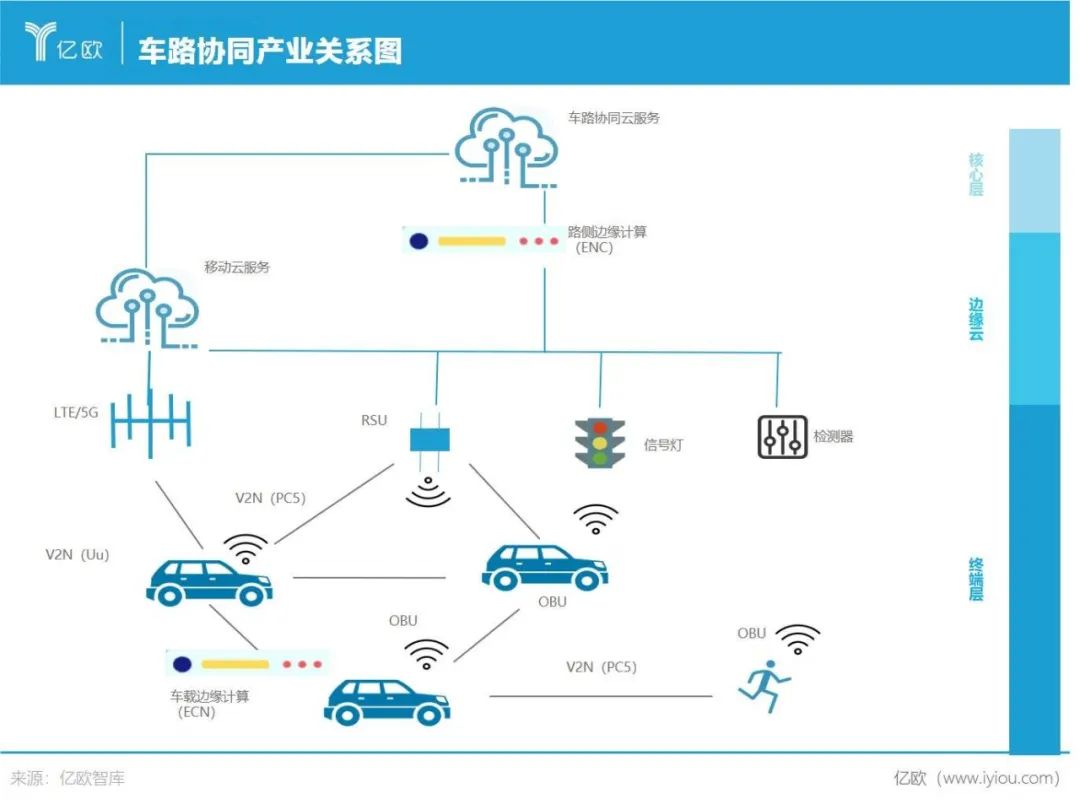

不同于一些专注单车智能自动驾驶企业的发展路径,车路协同更加侧重路端、云端与车辆的交互,主要通过多技术交叉与融合,采用无线通信、传感探测等技术手段,实现对人、车、路信息的全面感知,发挥协同配合作用,以实现交通安全、高效、环保。

随着行业发展,车路协同主要包括几大关键技术:智能车载技术、智能路侧技术、通信技术、云控技术等。

从参与主体来看,目前车路协同产业涉及多个环节,包括车辆提供、终端服务、平台运营、高精地图与定位、通信服务、云计算服务等。

其中涉及的玩家类型包括车企、终端服务商、通信方案供应商、云计算服务商等。

新基建助力下,智能网联汽车产业正加速落地,围绕车路协同产业为着力点的庞大市场正加速形成。

企业入局车路协同,自然也是因为这块肥肉够香。

8月,蘑菇车联与北京市通州区人民政府签署战略合作协议,将对通州行政办公区、运河商务区等主要区域道路进行智能化改造升级,促进实现自动驾驶商业化运营,以及构建城市级智慧交通大脑等。

此次签订的项目总金额约16亿元,此前,蘑菇车联已相继与四川天府新区、江苏无锡梁溪区完成签约。不足一月,其签约金额达66亿元。

嗅觉灵敏的资本也开始在车路协同厂商频繁“下注”。

今年3月,星云互联宣布完成近2亿元的B轮融资,由华控基金领投,安徽交控资本、国元创投、合肥产投、沃赋资本等联合投资。5月,希迪智驾完成3亿元C轮融资,成都科技创新投资集团、中国新兴资产、瑞世基金、乾道基金等参与其中。

车路协同产业市场前景逐渐显露,政府及相关企业正围绕数字化、智能化、互联化等领域加速推进车路协同技术落地,以政府为主导,多方竞争且加速融合的产业生态正在形成。

在此过程中,率先实现技术方案落地的企业,将会取得先发优势,积累的运营数据,将会成为后续竞争中的重要法宝。

摸着石头过河

良好的市场前景并不能掩盖车路协同产业当下存在的发展阻碍,隐忧犹存。

1950年代末,车路协同产业的雏形——一条埋入大量通信设备的高速公路在新泽西州出现,开辟者为通用汽车公司,其也成为车路协同主流路线V2X解决方案的提出者。

车路协同产业发展伊始,只是一张白纸。政府定好“故事大纲”,联合各方企业在这张纸上走笔行文。

近年来,市场上时常能听到一些“全球首个某某技术”、“最大某某示范区”之类的消息,始听令人激动,再顾已是寻常。

在没有统一标准的前提下,谁都可以用不同风格的笔触,在不同的白纸上写上自己的代号,却不能保证,自己的这杆笔能为他人所用,或者在其他纸张上划出相同的轨迹。

不同场景或城市环境之间,车路协同示范经验难以复用,已成为一个明显的问题。企业寻求点状突破,零星散落的示范运营区域,并不足以支撑其大规模商业化运营的企望。

在一众企业纷纷投入车路协同产业竞争之时,不可避免地发现“车”与“路”之间的发展并不平衡。

车路协同要为消费者提供服务的先决条件是,大幅提升车端OBU“渗透率”。只有基础设施大规模实现数字化,且OBU渗透率较高的情况下,车路协同技术才能进一步提升道路通行能力和用户出行体验。

但目前车端OBU设备还未形成大规模的上车,路端建设的声音却接连不断。

除福特、上汽等寥寥几家主机厂开发了车路协同乘用车辆,以及少量Robotaxi和自动驾驶卡车等商用车型,利用车路协同技术有所创新外,大部分的市场资源都在偏向路端建设。

很早入局车路协同赛道的福特,目前其车路协同系统也只在新一代蒙迪欧、新一代F-150猛禽,以及EVOS等少数几款量产车型上搭载。

不管是车端,还是路端企业,对于车和路侧基础设施之间发展任务的协调方案,都不太明晰,不同的厂家都在摸着石头过河,按自己的思路和需求进行技术研发。

用户对车路协同也并没有清晰的认知,交通信号配时等信息交互功能在用户心里的存在感实在不高。此外,车路协同产业也面临着建设投资规模较大,回报周期较长、商业模式不清晰等问题。

车路协同涉及到车载终端、汽车辅助驾驶系统、车联网通信系统、路测智能设施等多个子系统的开发和商业化部署,每个环节都缺一不可。

“聪明的车”和“智慧的路”之间本不存在高低之分,讨论先有鸡还是先有蛋意义不大。此时的失衡终将在市场驱动下,趋向动态平衡。

智能化的浪潮下,中国车路协同发展已成定势。定好了故事大纲,想要写好这篇文章,这需要一以贯之的政策支持,以及水磨工夫的坚持。

结语

汽车出现伊始,几乎没有人认为它会取代马车,随着汽车技术的突破、城市道路的平整化,及加油站的兴起和普及,燃油汽车的大规模应用成为现实。

新时代车路协同加持下的智能网联汽车,与此前的传统燃油车可称之为两个物种。目前车路协同技术带来的产业变革不太明显,但其终会随着城市交通的不断建设,润泽人们的出行生活。

要知道,汽车与马车也曾共存过很长一段时间。

本文由亿欧汽车授权亿欧发布,申请文章授权请联系原出处。

百度旗下搜索App梯子AI正式宣告停运,距离2025年8月上线仅约半年时间。官方发布公告称,梯子AI相关功能将迁移至文心App,用户可在后者中继续使用原有服务。截至公告发布,梯子AI官网已正式下线,A

今日,百度APP文心助手率先开启春节红包活动。目前已有近5000万人次使用AI功能抢红包,其中拍照搜万物、AIGC视频创作等功能最受用户青睐。据悉,这也是国内最早启动的春节AI红包玩法。与其他玩家不同

百度网盘网页入口官网网址在哪里?这是不少网友都关注的,接下来由PHP小编为大家带来百度网盘官网网页入口链接,感兴趣的网友一起随小编来瞧瞧吧!https://pan.baidu.com多端同步体验1、支

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com