汽车基础软件市场规模即将破百亿,谁会是中国“博世”?

基础软件是智能汽车的经脉而不是灵魂。

全文3449字,阅读约需7分钟

文|陈俊一

编辑 | 常亮

题图 | unsplash

在人们的概念中,汽车从来都是一个硬件的概念。

好的汽车,需要配上最好的发动机、底盘、变速器,需要更强的车身结构,更酷炫的车灯;既要能够自由穿梭在田野小路,拥有最好的车内降噪水平和车身稳定;也要有最好的四驱系统,能够攀爬危险的山路,在雨天坡地车轮打滑时,能快速使用限滑差速器控制左右轴的转速差,限制动力输出到打滑轮一侧,在各种精密机械的控制下,让车主平安帅气地驾驶归家……

其实,燃油车时代的各种机械部件,本身也离不开各种代码的控制。只是随着新能源汽车产业的崛起,汽车制造相比燃油车时代更加标准化,造车门槛进一步降低,才促使汽车开发从传统的“硬件定义”转变成“软件定义”。

其中,汽车基础软件作为汽车软件的核心要素、整车电子电气架构的重要基础,是汽车电子的重要构成,其架构与性能直接影响上层应用的开发效率和质量。各大主机厂,开始比拼基于软件能力的汽车智能化水平,加速布局汽车电子电气架构的转型,这也让中国汽车基础软件市场迎来发展窗口。

2024年汽车基础软件市场规模将突破百亿元

以汽车开放系统架构Classic AUTOSAR为例,软件架构自上而下分别为应用软件层、运行环境层、基础软件层与微控制器。其中,汽车基础软件是用于实现汽车系统软硬件解耦,为后续汽车系统服务提供软硬件支撑的嵌入式软件平台,是实现汽车智能化的关键核心。

汽车基础软件主要包括操作系统、虚拟机、中间件。

基础软件之所以能在汽车智能化中扮演越来越重要的角色,首先就是因为汽车智能化、网联化发展,整车电子电气架构从过去的分布式架构逐渐过渡到基于域控制器的架构,促使ECU功能区域集中化,使得车内控制系统趋于形成统一的软件架构标准及通用的硬件平台。

汽车智能化也意味着汽车网联化,成为一个移动智能平台。作为具有信息交互功能的网联终端,智能汽车也面临更大的信息安全挑战。要防止入侵威胁、渗透攻击、植入木马,汽车基础软件也需要开发安全启动机制、入侵检测和防御系统(IDPS)等模块来满足安全需求。

汽车智能化程度越高,其实用户投入驾驶的时间和精力消耗也越少,节省出来的时间精力,也需要汽车智能化座舱开发出适配的应用,或者提供开发者易于开发的平台。

据亿欧智库《2022中国智能电动汽车基础软件研究报告》,随着整车功能越来越复杂,汽车软件代码量与复杂度在快速增长,预计到2025年,汽车软件代码量将达到5亿行,汽车产品属性、商业模式与增量零部件正在被颠覆,软件定义汽车时代可以说已经到来。

如此多的代码,对于中国汽车产业链,无论是主机厂还是零部件企业,都是此前从未面对过的。

据了解,国内汽车零部件公司在行业“新四化”之前,大多以机械件为主,涉及到电子控制、拥有代码的核心零部件极少。国内最早接触基础软件的开发人员,大多都有Bosch、Conti等外资零部件企业工作经验。

据Bosch 2021年对外公布的信息,其与ETAS整合后形成的“通用汽车软件”开发团队,有2000多名开发人员。而国内汽车基础软件企业,规模仍不够大,企业依然处于快速发展阶段。

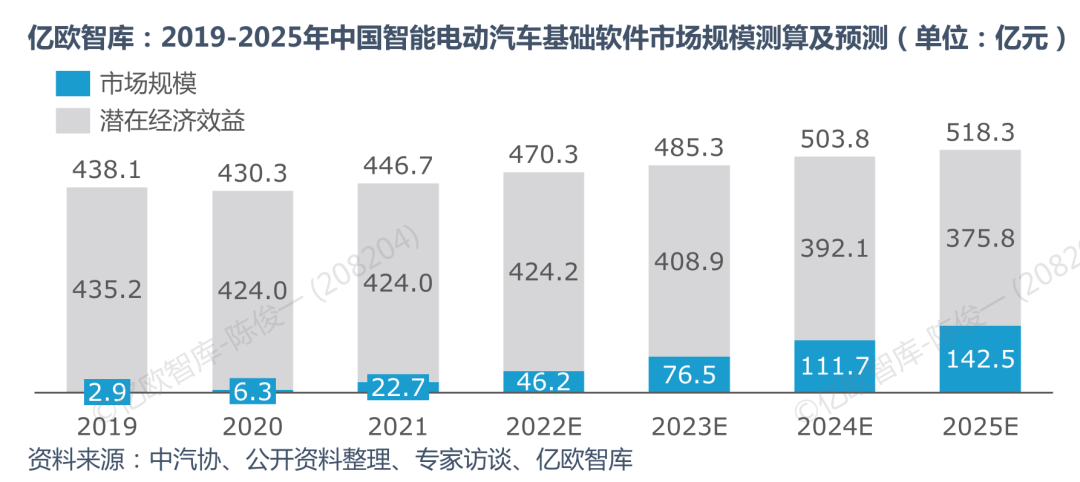

亿欧智库《2022中国智能电动汽车基础软件研究报告》预测,中国智能汽车基础软件市场2022年预计实现46.2亿元的市场规模,存在424.2亿元的潜在经济效益。未来规模化应用下,基础软件单车成本有望下探,但随着应用功能复杂度增加,基础软件单车使用量会有所提升,因此未来随着整车销量上涨,2025年汽车基础软件市场规模将达到142.5亿元。

基础软件市场,主机厂会和软件企业抢吗?

中国汽车基础软件市场,已经崛起一批企业,如东软睿驰、普华基础软件、经纬恒润、道纬科技、知从科技等。但汽车基础软件企业营收规模仍不够高,利润率也不高,行业在面对国际大鳄时仍然处于分散应对状况。

据2022年3月投资者互动平台消息,普华软件主营操作系统业务,具有桌面操作系统、服务器操作系统、实时嵌入式操作系统、汽车电子AUTOSAR操作系统全线产品和解决方案。

亿欧智库《2022中国智能电动汽车基础软件研究报告》最新调研数据显示,截止2022年5月,普华基础软件量产已超过1000万套,实现了规模化验证与AUTOSAR集成服务实战经验,其核心产品包括通用基础软件(IT)与车用基础软件(OT)。随着智能驾驶技术日益成熟,普华基础软件深度布局智能驾驶平台的动作,也为赋能全行业打下基础。

随着汽车E/E架构集中化、智能化与网联化技术发展加速,CP与AP一体化解决方案的需求随之而来。普华基础软件提供了面向安全域与高性能计算域两种场景的AUTOSAR CP与AP一体化解决方案,并结合普华云系统,实现智能网联落地。此外,在智能座舱与ADAS/AD域,普华基础软件正开发相应的操作系统内核,充分布局整车基础软件平台。

主机厂对于汽车基础软件,是否会发出类似上汽的“灵魂之问”那样,更愿意自研,而不是与普华基础软件等企业合作?

对此,亿欧智库分析师沈雨认为,一方面,基础软件更多是帮助实现汽车实现软硬件解耦,底层操作系统、中间件、虚拟机这些软件模块的标准化程度很高,可复用率很高,因此汽车基础软件未来随着技术越来越成熟,各家车企之间差异化程度会很低,不能算是主机厂的“灵魂”。实际上,主机厂更倾向于开发基础软件上层的应用软件,实现与用户交互等多种功能,以此来打造差异化。

另一方面,主机厂目前的软件实力还是比较薄弱,“心有余而力不足”。完全自研基础软件,难度较大,成本较高。对于主机厂来说,目前也是更多依赖于供应商,或者共同开发去打造生态。

软件定义汽车,硬件仍是基础

亿欧智库分析师沈雨认为,从产业链角度出发,车载中间件等汽车基础软件的供应模式有两种,第一种模式为Tier 1自主研发基础软件,向主机厂提供软硬一体化解决方案,该模式能够适配Tier 1自身硬件开发需求,但不够“中立”,仅能供给主机厂客户。第二种模式为专业的软件企业以整体软件解决方案或联合定制开发模式供应给主机厂或Tier 1,更加中立与聚焦。

这种更加中立的汽车基础软件供应模式,更可能会成为主流,并深度参与智能电动车制造。而深度参与造车的,既有纯粹的基础软件企业,也有很多科技企业。

比如,普华基础软件专注于车用基础软件技术的发展,实现操作系统、内核、工具链到中间件完整的产品与技术布局;国汽智控主打自动驾驶计算平台与操作系统;斑马智行向汽车行业提供智能座舱与智能驾驶操作系统;华为打造鸿蒙OS,提供软硬一体化解决方案。

华为这样规模的科技大厂,一直都在塑造自己帮车企造车的角色,但也面临着很多人的质疑。

随着新能源智能车的造车门槛逐渐降低,不用造最复杂的发动机,电池有供应商,只需要在激光雷达、智能座舱软件、自动驾驶等软件方面投入研发,就能成为一家新势力车企——这也正是科技公司最擅长的事情。

汽车产业正在从传统工业时代向数字时代迈进,汽车产业的逻辑也会发生变化。造车,不再像以往门槛那样高。所以人们不会怀疑汽车基础软件企业下场造车,却会怀疑华为这样的巨头,忍不住下场造车。

但汽车产业并不会像软件产业那样,可以相对轻装上阵、快速扩张,甚至员工只需要在写字楼里办公。

“软件定义汽车”,只是因为在更多看得见、看不见的地方,供应链打好了硬件基础。

比如电池供应链打下的基础。高盛2022年3月发布的《全球电池:“绿色通货膨胀”的挑战(Global Batteries: The Greenflation Challenge)》报告就指出,2022-2025年,电池价格可能不会保持持续下降的曲线,而是先涨后降。但电池创新和油价上涨两相对比,从总持有成本对比来看,电动汽车与内燃机的成本平价仍可以在2025年实现。电池Pack价格将从2021年的129美元/千瓦时上涨至2022年的136 美元/千瓦时,然后在2025年降至105美元/千瓦时。

电池供应链提供价格逐渐走低的动力电池,其实也是在背后为汽车基础软件企业提供了更多潜在的主机厂客户。

悠跑科技副总裁、原长城汽车产品数字化中心主任蔡徳暄就曾在一次公开发言中指出,虽然软件定义汽车很多人都在说,但软件定义汽车首先必须要有硬件基础。

汽车基础软件国产化之路,受到的关注度远没有电池供应链等硬件高。但决定中国智能汽车发展上限的,不仅是一块块电池,还有一行行代码。

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。

关注公众号:拾黑(shiheibook)了解更多

赞助链接:

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 网吧登录QQ、WeGame担心被盗号吗:2步教你鉴别真假客户端

- HummingBird基于Go开源超轻量级 IoT 物联网平台

- 日元对人民币汇率2023年7月13日

- 移动10年 | 一个来自边境牧区的少年,一通电话救了100只羊

- 高通“杀”回高端服务器CPU市场

- 爱立信预估今年5G用户数将破10亿大关

- 2022 年编程语言趋势:Swift、Kotlin 热度持续增长,收入最高的 5 种语言竟是它们

- 魏少军:微纳系统集成将延续摩尔定律

- Q3全球蜂窝物联网模块出货量同比增长70% 中国移动排名第三

- 【大公司创新情报】比亚迪半导体更新关于首次公开发行股票并在创业板上市相关申请文件

- 如果上天多给你一天时间,你打算用来干什么?

- 长短视频版权之争,维权还是垄断?

微信扫码关注公众号

微信扫码关注公众号