业界 作者:DoNews 2022-12-19 17:54:19 阅读:837

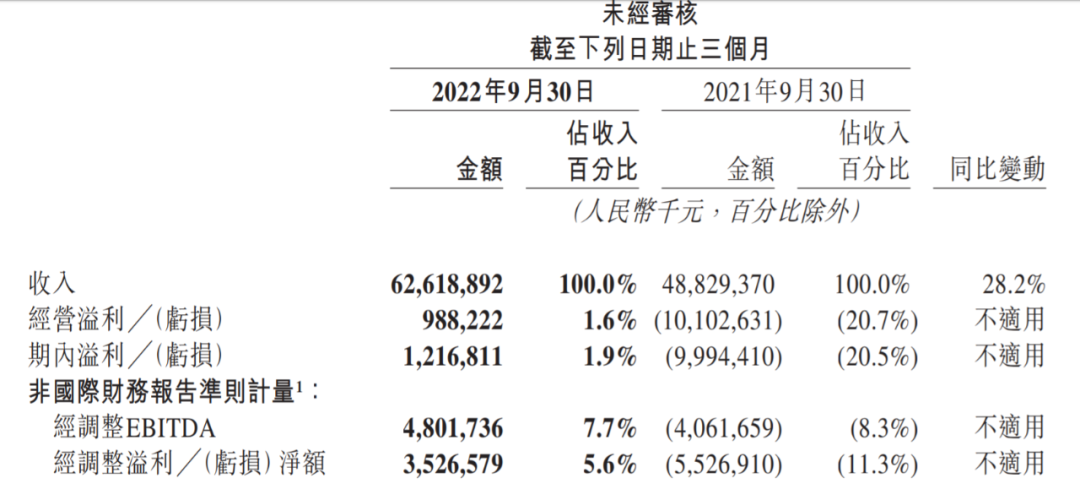

不久前,美团发布2022年Q3财报,据财报数据披露,美团实现营收626.2亿元(人民币,下同),较去年同比增长28.2%,净利润12.2亿元,去年同期亏损99.9亿元。调整后净利润为35.5亿元,该本季度美团扭亏为盈。

美团2022年Q3财务主要数据 图片来源:美团财报

2020年Q4开始,美团持续季度亏损,2021年Q3季度亏损达到最高点99.9亿元。此后,亏损开始缩窄,2022年Q2缩小至11.16亿元。

对此,多家证券机构对美团季度扭亏为盈表达乐观态度。华安证券认为,美团2022年Q3营收、净利润大幅超过市场预期。

其中,核心本地商业业务大幅高于行业增速,盈利能力大幅度超过市场一致预期,新业务亏损环比缩窄;餐饮外卖以及美团闪购业务实现高于行业增速的高质量增长,迭代营销工具赋能商户,经营韧性再显。

财报电话会议上,美团CEO王兴表示,到店酒店及旅游业务销售与营收增长受到宏观情况与疫情影响更大,商家信心、各地区运营、广告营收还需要一定时间恢复。

美团CFO陈少晖表示,疫情对美团各项业务营收造成波动,其中Q2影响最甚,Q3业务有所恢复。因为疫情,外卖业务出现单量上涨,也因为疫情,到店业务受到影响。

同时,王兴还提及,考虑到当前宏观环境,美团将在未来几个月中,通过小额投资发展海外业务,但美团并非要大举进军国际市场。

尽管美团业务营收、净利润回暖,但2021年年初以来,美团股价从高点回落,且持续下跌。不少行业人士认为,或许与美团新业务持续烧钱,高投入还低增长有关。

美团K线图 图片来源:Wind

此外,在财报发布前,腾讯发布公告称,将通过“分红式减持”方式,大幅度减持美团股份。尽管,双方均声称,未来合作伙伴关系保持不变,或者将继续保持紧密的合作关系,但受此影响,美团在内的多家腾讯系企业,股价应声下跌。

网经社分析师陈礼腾对DoNews表示,腾讯基于自身业务考量,减持了美团在内的多家企业股份,对于美团而言,未来或面临流量等不同维度的业务挑战。

01.

新老业务多项指标向好发展

值得注意的是,本季度美团各项业务披露范畴发生变化。上个季度,美团按照餐饮外卖、到店、酒店及旅游、新业务及其他划分业务。本季度,则变为核心本地商业与新业务两块。

据了解,核心本地商业即把原来的餐饮外卖、到店、酒店及旅游以及新业务中的闪购、民宿和交通票务等进行合并,而新业务为刨除合并进入核心本地商业的剩余业务。

据美团财报数据显示,2022年Q3美团核心本地商业实现营收463.3 亿元,占总营收比例为74%,同比增长24.6%。新业务营收162.9亿元,占比26%,同比增长39.7%。

财报进一步披露,2022年Q3美团核心本地商业除了实现24.6%稳健收入增长之外。经营溢利也同比增长124.6%,达到93亿元,经营利润率提升至20.1%。

其中,核心本地商业主要受益于餐饮外卖、美团闪购等业务的推动。餐饮外卖、美团闪购总订单量同比增长16.2%,8月初,最高日订单量超过6000万单。

在消费端美团通过优化营销策略、精细化运营等,满足不同场景下多样化需求。受此策略影响,平台交易用户数目获得稳定增长,且季度消费率创下新高。商户方面,美团上线包括早餐、下午茶、夜宵等多种品类餐厅,增加平台活跃商家数目。

美团闪购也保持高增长态势,超市、鲜花、酒水饮料、非食品专卖店以及宠物护理等品类持续快速增长。美团特别提及特殊节假日以及与主流品牌商的合作。

七夕期间美团日订单量达到970万新高,平台上苹果授权经销商覆盖超200个城市,iPhone 14发布当日增长强劲。

此外,持续的疫情给美团酒店以及旅游业务带来挑战,尤其是9月影响较大。美团也推出一系列应对措施,比如,在高线城市推出特色本地旅游与住宿。

截至2022年9月30日,美团交易用户数目6.87亿,同比增长2.9%;活跃商家数目9300万,同比增长11.3%;每位交易用户平均每年交易笔数39.5,同比增长14.8%;即时配送交易笔数50.03亿,同比增长16.2%。

新业务方面,包括美团买菜、快驴、优选等。该部分业务获得增长主要是因商品零售业务营收的强劲增长所推动。经营亏损环比略微收窄至68亿,经营亏损率改善至41.6%,主要是由于商品零售业务经营效率的提高。

同时,美团提及新业务个别项目定位发生变化,比如,美团优选升级为“明日达超市”,升级品牌已覆盖接近3000个市县;美团买菜推出“本地尖货”项目。

可见,老业务获得稳定增长,新业务亏损收窄,本季度美团向外界释放出积极的信号。但是,美团业务依然存在变量,新业务以及与腾讯的合作关系或给美团未来业绩带来一定考验。

02.

新业务、与腾讯合作成为增长“掣肘”

尽管,2022年Q3美团新业务实现亏损缩窄,但依然存在较大的经营性亏损的事实。

“美团新业务目前还一直没有到达盈利的阶段,买菜业务尚处于投入扩张期,前期行业竞争为了争夺市场不可避免亏损。”陈礼腾对DoNews说。

财报电话会议上,陈少晖也回答了外界关于新业务的亏损状况何时能改善的担忧,“关键在于优化业务模式,美团将继续降低成本与支出,提升运营效率,但是短期内成本优化并不能以破坏业务长期发展为代价,在平衡长期发展和短期成本缩减之后,根据投资回报率、现金流、发展状况调整新业务。”

据美团财报披露,2022年Q3,美团销售成本441亿元,相比于去年同期的381亿元,同比增长15.9%。占总百分比从去年同期的77.9%,下降至70.4%。

金额增加主要是由于配送相关成本增加,其与餐饮外卖、美团闪购业务交易笔数增加一致,以及商品零售投资的扩大所致。销售成本百分比减少主要是由于餐饮外卖、美团闪购、商品零售业务毛利率改善所致。

销售以及营销开支109亿元,较去年同期114亿元,同比减少4.4%,占营收百分比从去年同期的23.3%下降至17.4%。开支与百分比下降主要是美团限制推销、广告开支以控制成本。

与陈少晖的“降低成本与支出”描述相符。

在战略上,美团称将继续坚持“零售+科技”的策略,促进跨行业数字化转型为目标。

2022年Q3,美团研发开支由上年同期47亿,增加至今年的54亿元,占总收入百分比由上年同期的9.7%下降至8.6%。财报显示,金额增加主要是由于雇员福利开支增加所致,百分比下跌,主要是因为经营杠杆作用有所提高。

此外,财报电话会议上,美团与腾讯合作也备受关注。尽管,王兴直言,腾讯作为美团的长期股东,合作还将继续,在协同方面,丰富微信消费场景,推动支付、广告、云业务的增长,在2023年商业合作协议到期后,将探讨与腾讯后续合作的可能性。

不过,业界却对此持有异见。

网经社李旻曾表示,一方面,“分红式减持”说明腾讯在反垄断背景下,正在寻求转型,加大投入社交、金融企服、文娱等业务中,另一方面,与平台经济类企业分手或成趋势。

陈礼腾也对DoNews表达了悲观情绪,他认为此时间段抛售股票不是最佳时间点,腾讯对美团业务影响较大,后续能否继续合作将影响市场对美团的信心。

往期推荐

扫码关注

「创新无边界」是我们的slogan,我们不局限于对互联网行业的追踪与探索,更要向未来、向未知的方向大胆迈进。因此,「打造行业新标杆、解读商业新动向」是我们秉持的方向之一。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com