青亭网:2022年AR/VR行业融资报告

业界

作者:青亭网

2023-01-19 19:07:45

阅读:851

hi188 | 编辑

注:文末附2022年AR、VR行业融资/收购汇总表格

2022年面临经济的不确定性,AR/VR市场也有不小的变化。一方面,包括Meta等科技巨头在2022年进行了财政、人员上的收缩,HoloLens、Magic Leap等都不同程度受到影响。另一方面,中小企业融资受影响相对较小,灵活性更高。同时AR/VR生态圈正在扩大,跟AI、医疗、智能制造等领域的结合在加速。融资方面,从行业分类来看,AR/VR整机或硬件仍然是行业热点,与此同时数字人产业增长明显,医疗相关仍然是垂直行业长期关注的方向,虚拟社交、虚拟培训、游戏娱乐还是AR/VR近几年三个不变的焦点。从地区分类来看,中国因为22年多个AR整机品牌融资事件,致使融资总额跃居第二,超过以往融资地区英国和以色列。行业内收购、整合趋势也更为明显,可预见随着市场热度和受众不断提升,势必会再将迎来一系列洗牌。如Meta虽在收购Within受阻,但22年仍收购6家公司,其中3家内容制作公司。Niantic收购了非常成熟的WebAR服务商8thWall等,Snap收购Compound Photonics、NextMind等硬件核心技术,大家都在朝着巩固自家生态的方向拓展。国际方面,没有等来苹果入局,行业进展平稳。同时Meta大裁员,明星创业公司Magic Leap经一系列调整锋芒锐减,呈喜忧参半态势。国内方面,PICO加大消费级VR市场营销,而新增多家消费级AR公司,轻量化AR新品也层出不穷,这背后则是“AR眼镜能否能成为下一个消费热点”的大话题。整体来说,2022年值得关注的事件还是有很多,下面随着年度融资报告一一奉上。一,2022年融资趋势

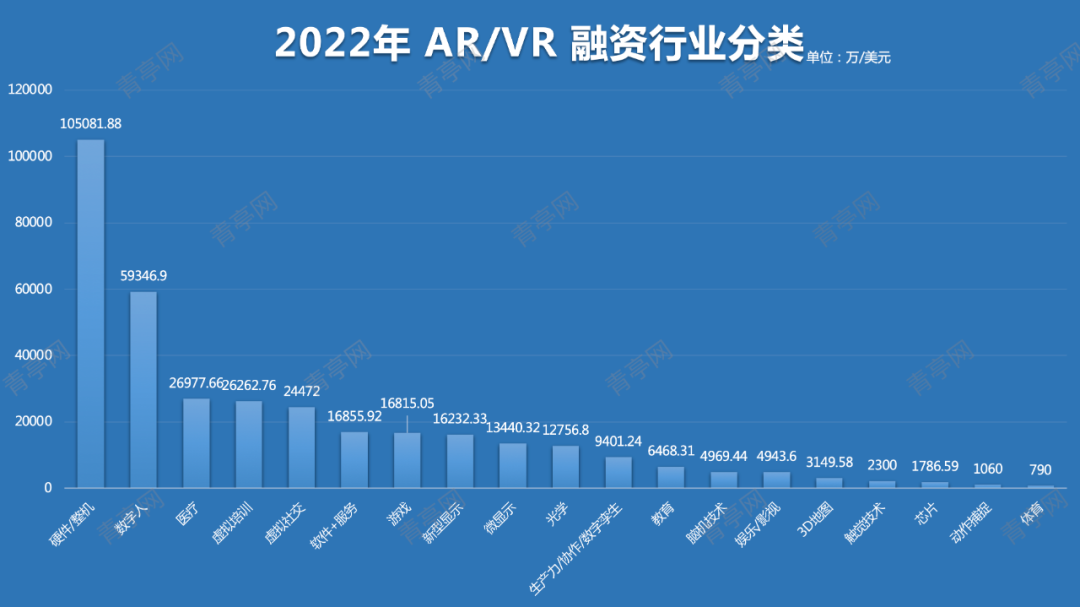

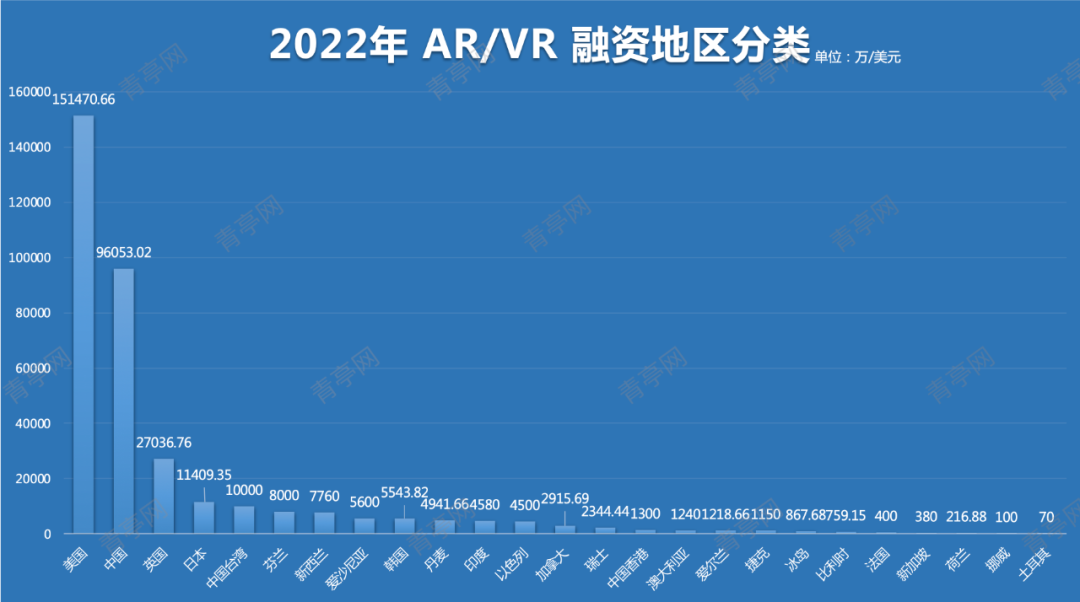

根据青亭网不完全统计,2022年AR/VR行业融资(含收购)总额达34.90亿美元,其中AR领域23.26亿美元,VR领域11.63亿美元。PS:我们的统计专注于AR/VR的直接和间接相关企业,统计模型可能和其它机构都有所不同。这里融资总额不包括下方列表中“游戏-引擎”分类,因为仅Epic一家公司的20亿美元融资金额对统计影响太大,不具有参考价值。从行业分类来看,2022年最受青睐的还是硬件/整机板块,金额达10.51亿美元,占比全年融资额的30%。其中,Magic Leap的4.5亿美元融资同样备受关注,作为to B领域代表,目前产品和业务转型正经历考验。对于那些瞄准消费级方向的品牌更是如此,现阶段都处于品牌和消费者认知的建设阶段。数字人是2022年投融资相当受欢迎的板块,年融资金额达5.93亿美元,占比17%,位列行业分类第二,这里面包含了各种虚拟化身、虚拟偶像等数字人相关企业。医疗在过去几年一直都是AR/VR行业的热点关注方向,2022年融资额达2.69亿元,占比8%,位列第三。虚拟培训作为to B领域一个重要场景,2022年融资额达2.26亿美元,占比7%,在大型企业中采用率较高,包括AR/VR仿真训练,模拟驾驶等相关方向。另一个相关的方向是“软件+服务”,主要以各种AR/VR的Saas服务为主,2022年融资额达1.68亿美元,占比5%。此外,虚拟社交在2022年融资额为2.44亿美元,占比7%,相比去年大幅降低。基本上表明,以“元宇宙“为噱头的热度在降低。从地区分类来看,美国的投融资金额达15.14亿美元,占比43%;其次是中国9.60亿美元,占比27%;英国2.70亿美元,占比8%;日本1.14亿美元,占比3%;中国台湾1亿美元,占比3%;芬兰8000万美元,占比2%;新西兰7760万美元,占比2%;爱沙尼亚5600万美元,占比2%。过去几年,英国、以色列的融资规格往往保持较高水准,2022年最大的变化就是中国内地的投融资占比走高,跃居第二,超越了英国、以色列,融资金额、笔数都有提升。3-1,硬件/整机依旧保持高热度,且重点集中在AR方向。VR硬件热度降低,融资金额最高的Varjo为4000万美元。同时Meta上调Quest 2售价,引出一个现象是VR玩家更青睐免费应用,迫使Meta不得不通过硬件获取部分利润。国内当前处于小众领域,仍在硬件和软件生态上正在追赶,这方面字节跳动入场对PICO加大营销是一个好的开始。反而是AR硬件融资频繁,且金额动辄上千万美元,热度再起,最高是Magic Leap的4.5亿美元。同时,国内几家AR创业公司包括Rokid、Nreal等融资消息不断,也是历史几年中AR整机品牌获得更多关注度的一年。除了几家多年的AR创业公司,还有细红线科技、奇点临近、致敬未知科技等新晋玩家的加入,进一步刺激市场热度。3-2,所谓“元宇宙”等虚拟社交项目融资笔数减少,但金额仍然较高。一个是Meta等头部企业的Horizon Worlds效果未达预期影响了一部分投资热情,另一方面,以手机、PC为主场景的UGC或社交平台仍有一定热度。实际上虚拟社交领域大多以非VR平台为核心,部分支持VR和AR玩法,毕竟目前VR和AR与手游、端游相比市场体量还非常小。有传闻称Roblox将推出VR版,而Meta旗下的Horizon Worlds也将推出非VR版本,也能看出一定端倪。3-3,虚拟偶像、数字人等融资笔数增多,资金规模同样较大。这里面的几个热点是,各家都在打造原生IP或具有特色风格的Avatar。另一个是结合AI驱动的场景,未来在商业、游戏、娱乐等领域有极高的应用潜力。3-4,以Micro LED为主的微显示领域领域正在发力,融资笔数较多,以种子轮、A轮为主,少部分B轮。作为AR眼镜必不可少的显示模块,巨头也在加速收购进程,例如谷歌收购Micro LED方案商Raxium,Snap收购LCoS方案商Compound Photonics等,此前Meta也买断Plessey独家产能。国内方面如字节跳动、小米等也纷纷在Micro LED领域加大投资。目前主要围绕两个场景,一部分用于线下娱乐互动、视频通话、虚拟会议等场景,另一部分以车载显示场景为主。游戏方面的融资规模达1.68亿美元,印证了一个趋势就是,随着VR一体机起量,市场上需要更多的优质内容。毕竟,此前Meta表示,热门游戏大作的发售在一定时期内可有效提升VR用户的活跃度。二、特大规模融资和收购

Magic Leap在年末获得沙特PIF基金4.5亿美元融资,同时沙特PIF持股超过50%,成为Magic Leap控股股东。总的来讲,Magic Leap在2022年并不亮眼,一整年都笼罩在转型to B的阴霾中,且Magic Leap 2的发布并没有引起行业的重大关注,认可度仍需市场验证。虽然美国FTC极力阻止Meta收购Within,但是依然阻挡不了Meta的进一步收购。在Connect 2022期间,再次宣布收购三家游戏工作室:Camouflaj(代表作:漫威钢铁侠Iron Man VR);Twisted Pixel(代表作:Wilson's Heart、Path of the Warrior);Armature Studio(代表作:生化危机4 VR)。此外,Meta在2022年还收购了专门为光波导镜片提供视力矫正的3D打印服务商Luxexcel,以及德国触觉技术公司Lofelt和英国声纹识别公司Audio Analytic。Rokid在22年全年融资至少2.01亿美元(换算后),最大一笔是22年3月份的7亿元人民币C轮融资,基本上领跑国内AR/VR圈子。此前Rokid产品围绕B端展开,现已入局C端加快脚步。另一方面,国内几个新晋AR整机品牌来势汹汹,尽管融资规模还远未及Rokid,但都不容小觑。紧随其后的Nreal在22年获得7500万美元融资(C+、股权)。Rokid和Nreal基本都在C、C+轮次,而新成立的细红线科技上来就有5000万美元融资(天使轮),再次将AR/VR圈子天使轮融资规格拉高至新水平,不得不让外界对其后续融资保持关注。XRSpace在2022年获得来自鸿海科技1亿美元融资,他们的一个重要变化就是放弃了VR硬件业务,专注于虚拟社交平台。当然,它的硬件可圈可点,但是Meta Quest、字节跳动PICO分别在国际和国内占据优势,导致优势渺茫。目前的虚拟社交应用《GOXR》,可以看作是一个虚拟展厅,可进行各种定制化体验。另外,还有一款卡拉OK的应用《Party On》也非常受欢迎。Epic Games算是AR/VR行业几乎离不开的公司--UE游戏引擎,其融资额更是达到了离谱的20亿美元,因为对数据影响太大,本次统计未列出。另外,Epic还有Epic数字人工具MetaHuman、移动端摄影测量3D扫描工具RealityScan、虚拟世界开放式编程语言:Verse等等一系列工具。Genies在22年获1.5亿美元融资,原本专注于虚拟化身,后来搞了NFT,不谈了。国内的魔珐科技在B、C两轮共获1.3亿美元融资,元象XVERSE在A和A+两轮获得1.2亿美元融资。这两家都是以3D内容为核心,业务包括虚拟人,3D虚拟活动等内容。三、影响力大事件

Within事件持续有长达1年时间,仍未有明确结果。FTC和Meta有来有回,FTC认为,Meta已经持有类似的《Beat Saber》,而Within公司《Supernatural》会直接导致垄断VR健身市场,并且还将头部VR应用都掌握在自己手里,甚至FTC还罕见修改法案。而Meta认为不存在此情况,FTC选择性使用反垄断权力。Meta(原Facebook)在2021年买断Plessey产能就有相关苗头,之所以不是直接收购(Meta的资金实力不用质疑),疑似也在规避潜在的反垄断调查。据了解,Plessey实际上已停止和外部伙伴合作,基本上就可以看作是收购。AIGC应该是2022年科技行业关注度最高的领域之一,文生图、图生图、以及ChatGPT这类智能对话模型,每一次都让我们看到了未来“数字人类”的可能。按照时间顺序,2022年3月份Meta AI实验室公开活动中首次展示了Builder Bot,这是一个基于自然语言的实时3D场景创建模型,当你身处一个VR场景中,只要说出“来辆小汽车”,过1秒系统就会“变”一个小汽车出来,让我们看到了AI在三维场景创建上的巨大潜力。而之后,文生图应用DALL·E2、Stable Diffusion等风靡,以此为基础的还有文生视频,以及我们更关注的文字到3D模型/场景的一些玩法。如谷歌的文字生成3D模型工具DreamFusion、NVIDIA的文字生成3D模型工具Magic3D,还有OpenAI的3D点云生成工具Point-E。其中DreamFusion的生成时间约在2-200小时范围,而Magic3D则缩短至几十分钟,当然这都需要大量高端显卡。而专注于精简的3D点云的Ponit-E生成一幅3D点云图只需要几分钟。虽然Builder Bot商业化还有段距离,但我们从AIGC在2022年给我们的震撼和冲击来看,AI的进化速度已经超过我们想象。虽然本篇是AR/VR年度融资和总结,但如果有一个奖项,我想第一个会颁给AIGC的项目。四,巨头动向

Meta身上发生的事情可太多了,也是我们在2022年花精力最多的公司,从年初的收购案遭FTC调查,AI部门重组,到再到年末大神John Carmack离职,以及财政收缩、裁员风波,可谓是一波三折。中途还穿插着Quest 2涨价100美元,Meta账户取代Oculus账户、Meta Quest品牌更替等事件。要说动向,我认为Quest 2涨价事件值得关注。作为巨头,Meta通过低价策略销售VR硬件去的初步成功后,发现玩家们青睐免费应用导致内容营收不及预期(当然还是有非常多亮眼数据),同时叠加Meta集团财政收缩情况,导致不得不通过硬件涨价维持策略。这对同行业来说有极高的参考价值,作为行业领路人Meta在前蹚路。最新消息称,Meta年度的投资中有20%投向Reality Labs。Reality Labs之中的资金50%用于AR业务,40%用于VR业务,10%用于Horizon等第一方应用。据悉,Reality Labs目前有1.8万人,还在经历调整之中。Meta部门重组、裁员一事同样影响着行业士气,例如Snap也受财政影响大幅收缩,大幅优化硬件团队,AR眼镜计划受一定影响。Carmack离职的内部信也揭露了Meta的一些问题:人力资源浪费严重、话语权和内部斗争等。与此同时,Meta依然是行业内为数不多的定时的公开自己的研究方向,每年Connect大会都是从业者、爱好者的狂欢,只不过今后将再难看到Carmack出现。微软HoloLens团队同样遭遇窘境,22年6月份时,有HoloLens之父之称的Alex Kipman被员工指责性骚扰和语言虐待,之后被爆已离开微软。之后又有消息称,自Kipman离职后,HoloLens部门领导层空缺,导致微软AR/VR战略不明朗。同时有消息称,微软取消下一代HoloLens开发计划,转而是开发军事专用AR头显,也就是IVAS项目。然而,IVAS项目同样遇到一系列问题,一方面是产品本身需要改进,以符合美国军方需求。导致,IVAS 1.0和1.1版本交付都推迟;另一个方面是,美参议院大幅缩减预算,并驳回最新IVAS 1.2版采购计划,预算从4亿美元缩减至4000万美元。多方面因素,导致IVAS计划同样不明朗。尽管内部团队和业务受阻,但不可否认HoloLens的综合技术仍然是相当领先,对行业起到重要推动作用。当然一系列调整是不可避免的,期待新一代HoloLens能尽快回归。苹果MR箭在弦上,媒体们2022一整年都被苹果MR系列的传闻和爆料所围绕,原爆料22年发布现被推迟到23年。业内之所以非常期待,还是因为大家相信苹果能提供一个高标准的硬件和交互体验。同时,苹果拥有极强的用户教育能力,以及强大的开发者号召力,因此苹果的入局不仅对AR/VR行业发展将起到重要推动。22年值得关注的就是ARKit 6,这一开发者工具已经迭代到第六代,但在去年声量却非常小。一个原因是ARKit 6面向手机的移动AR新功能减少,而重点在于VST的VR/MR头显上面。例如,画面支持4K分辨率、HDR录制、实时相机曝光、白平衡调节等数,这对基于透视的MR来说非常重要。此外,RoomPlan是一个重磅性的功能,它基于LiDAR实现快速的房间级扫描和建模,给接下来AR/VR提供了良好的虚实融合环境基础。同时,苹果M2芯片已经公布,给苹果MR系列提供了很好算力条件。不管23年是否发布,我们都期待着一个具有高度定义性的产品诞生。都知道轻量化是AR眼镜的一个大趋势,这其中“芯”极为关键。高通此前已拥有骁龙XR系列AR/VR专用芯片,最新的骁龙AR2平台则专门面向轻量化AR眼镜。骁龙AR2的核心优势在于通过分布式多SoC架构、分离式渲染方案为AR眼镜提供更多可能,例如在热管理、体积控制优势上优势明显。同时凭借4nm工艺,Hexagon张量处理单元,整体AI性能也有大幅提升。这套方案对手机品牌吸引力更大,而对于没有智能手机产品线的初创公司更多会选择一体机方案或自研算力终端等,据悉Meta正在自研算力终端,为轻量化AR眼镜提供算力配对。当然,骁龙AR2为轻量化AR眼镜提供了更大的基础,可以期待AR眼镜拥有更灵活的产品形态。五,其它值得关注的公司/事件

字节跳动自从收购PICO以来加大两方面投入,一个是跟AR/VR相关的硬件团队建设,这方面也从巨头那挖了些人,这是一个长期建设阶段。另一个是内容层面,基于抖音资源和优势,22年大力发展VR视频内容,同期还有自研内容(轻世界)、联合研发(超燃一刻)等。当然,游戏引进一直在持续,这方面几乎是国内头部VR应用最多的平台,尽管数量上不如HTC Viveprot,但平均质量更高。更重要的是,PICO几乎是每周有活动,明星带玩等拉新、营销玩法不断。以影视内容为例,VR演唱会、世界杯VR的玩法也在不断突破,虽然现阶段并非完美,但仍可以说是国内最佳的VR影视内容系列,而且还免费。所以,现阶段PICO目标就一个“活跃用户量”。总的来看,在拥有国内顶尖运营团队(字节跳动)后的PICO,大家都想知道它在一年之后、两年之后的表现如何?市场会给出答案。很大程度上,这也代表着国内消费级VR生态的真实进展。AR眼镜圈子里最容易被忽略的公司之一,和Meta模式很相似,社交软件为核心,并且确定了AR眼镜的新方向。尽管随着22年经济形势导致收缩和裁员,但仍在上半年先后收购LCoS方案商Compound Photonics,以及脑机技术公司NextMind。当然,Snap AR眼镜短期内可能不会面世,但是以Snapchat为核心的AR社交生态和Lens Studios创作者生态,将持续为AR眼镜提供坚实基础。据悉,腾讯早在16年就有研究VR相关技术,并且也进行了一些尝试。可能当时认为太早就不了了之。22年6月腾讯设立XR部门,可以说是字节跳动收购PICO后的战略布局,只可惜多重因素导致未果。一个是黑鲨业务实力问题,另一个是腾讯内部反腐、部门收缩双重影响到XR部门进展。最新消息称,腾讯于2022年6月成立XR部门已经暂停运营,部门负责人沈黎(也是NExT Stuidos负责人)已经于2022年11月离职。据悉,目前腾讯XR部门有300人,官方尚未公布具体信息和后续调整计划。最后想说一下国内AR/VR创业环境,15年那一批鱼龙混杂的创业项目大部分已被筛掉,坚持到22年的一定有其优势,但未必是相关领域最优选,人、技术、产品和业务模式多方面形成的一个牢固的根基十分重要。同时,大家可能已经发现,22年一批老牌创业公司正在销声匿迹,又有很多一批新公司涌入,后者身上的光环远比15年那时候的创业者更亮,大批资金涌入消费级AR/VR赛道后又会带来哪些变化,拭目以待。六,2022年AR/VR融资详情

本统计表依旧提供AR、VR两个分类图表,因为部分公司业务同时涉及AR、VR,且AR、VR技术的界限正在变得模糊,这一分类的意义也没有那么明确,请悉知。所列企业中包含AR、VR直接相关的企业(大部分),以及次相关、衍生企业,比如传统企业加码AR/VR业务,也将被统计进来。另外,部分如脑机技术企业可能没有涉及AR/VR业务,但作为直接相关技术方向也会被统计进来,仅供参考。同时我们进行了更直观的分类,部分用数字人、脑机技术等大的行业来统称,部分用细分选项标注,例如“光学-超表面”等。当然,部分企业涉及业务众多,我们以相对更突出的业务来标注。- Micro LED、Micro OLED以及相关的划归微显示;

- VR协作,包括VR绘画,VR办公等多人协作用于生产力的场景;

- 虚拟社交,包括各种以“元宇宙”为主的社交应用、游戏等,传统的AR/VR社交内容开发商;

- 没有统计纯NFT、Web3公司,其中业务涉及AR/VR的公司部分将被统计在内,但会改为其它分类;

- 没有元宇宙分类,业务中涉及AR、VR技术的公司将被划分至“虚拟社交”或“游戏”等分类;

- 部分Micro LED融资中,因为暂未涉及硅基领域,并不适用于AR/VR的微显示,暂未统计在内;

- 公司的部分业务出售(非公司并购或融资),暂未统计在内,例如Within旗下AR教育应用《Wonderscope》被儿童阅读应用Amira Learning收购;

- 部分传统行业扩展AR/VR业务,但AR/VR非其核心服务,例如数据采集公司Scandit业务以二维码扫描为主,后推出AR App支持AR下扫描商品条码,此类不统计在内;

- 部分由地方政府或军方直接资助和订单支持的项目未统计在内,有些资金高达数千万美元级别甚至更高;

- 部分由科研基金支持或赞助的项目未包含在内,例如部分大学与机构联合的资助实验等。

为了简化金额统计,融资金额中“数千万”、“近1000万”、“超1000万”等均以1000万来计算,其它以此类推。为保证数据对照一致性,总项和分项中均换算美元后统计。汇率以2023年1月初汇率统一计算,换算后保持小数点后2位。因日元汇率波动较大,统计可能因时间而异。本报告由青亭网撰写,任何转载、引用请标注来源“青亭网”。统计数据来源大部分参考被投企业官方信息,部分结合第三方数据、资讯平台信息。因统计时间有限,内容恐有疏忽,烦请不吝指正,如有疑问,请联系青亭网微信公众号(ID:qingtinwang)或青亭小秘微信(ID:mm7tin)。( END)

*文章为作者独立观点,不代表 免费SSL 立场

本文由

青亭网 发表,转载此文章须经作者同意,并请附上出处(免费SSL )及本页链接。

原文链接 https://www.51uos.com/news/industry/6004.html