业界 作者:DoNews 2023-02-25 13:28:51 阅读:835

撰文 | 苏 舒

编辑 | 李信马

题图 | IC Photo

寒武纪的亏损还在继续扩大。

近日,寒武纪披露了2022年业绩预告。公告称,2022年,寒武纪实现营业收入72,500万元到75,000万元,较上年同期略有增长;归属于母公司所有者的净利润预计亏损10.3亿元到12.7亿元,较上年同期相比,亏损扩大25.46%到53.34%。

按2022年亏损10.25亿计算,过去5年时间,寒武纪累计亏损近40亿元。当初顶着“AI芯片第一股”的光环上市的寒武纪,何以至此?又何时才能扭亏为盈?

在业绩预告中,对超13亿元的扣非净亏损,寒武纪给出了三大理由:过高的研发投入、库存积压以及坏账。DoNews通过梳理寒武纪近5年财务情况,发现除了上述问题外,寒武纪还存在依赖大客户以及政府补贴减少等问题。从目前寒武纪财务情况和业务竞争力来看,留给寒武纪逆风翻盘的时间并不多。

三大主营业务,都依赖大客户

2021年,寒武纪全年总营收为7.2亿元,以2022年业绩预告中的营收范围的高值来看,寒武纪的营收增长幅度也并不大,仅有4.17%。

2018年,寒武纪的收入全部来自智能终端IP授权业务,不过在失去华为这个大客户后,这部分收入的营收占比逐渐缩小到可以忽略不记。目前寒武纪的主营业务由三部分组成:智能计算集群系统、云端智能芯片及加速卡以及边缘端智能芯片及加速卡。

寒武纪超六成的收入来源,是智能计算集群系统。尽管目前寒武纪并未完全公布该业务线营收,在近日刚发布的《2022年度向特定对象发行A股股票募集说明书(注册稿)》(以下简称“说明书”)中,寒武纪透露,2022年智能计算集群系统收入与2021年基本持平,收入源于南京智能计算中心项目(二、三)期智能计算设备(二期)。

寒武纪智能计算集群系统主要面向的客户群体是政府,且以大单项目为主。一个政府大单项目即可撑起寒武纪该业务线营收。2019年,寒武纪智能计算集群系统业务收入来自两大客户,分别是珠海市横琴新区管理委员会商务局、西安沛东仪享科技服务有限公司,合计贡献的收入比例为97.29%。

2020年,仅南京智能计算中心项目(一期)中智能计算设备采购这一个项目,就为智能计算集群系统业务贡献了81.54%的营收。当年,智能计算集群系统营收占公司总营收的70%以上。

不难看出,寒武纪智能计算集群系统业务依赖大客户,且大客户并不稳定,2021年公司的前五大客户与上年同期前五名客户均不重复,也就是说寒武纪在获客成本方面会承受更多压力,客户的稳定性也在下降。

寒武纪在说明书中也提到了依赖大客户的问题。2019年、2020年、2021年和2022年1-9月,前五大客户的销售金额合计占营业收入比例分别为95.44%、82.11%、88.60%和79.30%,客户集中度较高。

更重要的是,智能计算集群系统主要面向政府客户。政府项目有一个共同的特征——回款慢,会增加企业的现金流压力。截至2022年三季度,寒武纪有应收票据及账款超5.3亿元。2019年到2021年,这一数据分别为0.61亿元、2.08亿元、4.78亿元,金额逐年扩大,但其周转率却逐年降低,依次为9.13(40天左右周转1次)、3.37(108天周转1次)、2.1(174天周转1次),2022年三季度已经降为0.52,702天才能回笼已售商品货款1次。

在业绩预告中,寒武纪透露,2022年仅因库存积压导致的资产减值损失就超过1亿元,较上年同期增加三至四倍。库存积压一部分是因为“边缘智能芯片销售不及预期”,2021年,寒武纪边缘芯片销量大幅提高,合理猜测,寒武纪提高了边缘芯片的备货量,但2022年上半年,边缘芯片销量明显骤降,全年应该也是如此,导致大量卖不出去的边缘芯片被计提减值损失。

边缘计算芯片依赖成熟的应用场景,作为上游芯片厂商,寒武纪边缘产品的销量也极其依赖下游客户对场景的探索。在说明书中,寒武纪提到,边缘产品线业务尚处于拓展期,与客户的合作尚不稳定,目前较为依赖智能物联网行业的头部客户,2022年该边缘产品客户需求发生变化,导致公司产品销售不及预期,边缘产品线收入较上年同期大幅下降。

还有一部分来自“处于生命周期末期的云端产品销量减少”。寒武纪云端产品主要应用于互联网、金融等领域,主要客户包括服务器厂商、互联网公司,目前已经完成了第五代的研发工作,早期的智能芯片进入了生命周期末期。从2019年到2021年的营收情况来看,其销售不温不火,库存堆积也正常。

不过,在2022年上半年,寒武纪云端芯片的销量有明显的增长,营收1.3亿元,比2021年全年的营收高出60%,全年的营收增长可能将达到3倍以上。据了解,2022年上半年寒武纪云端产品线营收大涨,很大程度上缘于寒武纪和阿里的合作。2022年8月30日,阿里云推出智能计算解决方案“飞天智算平台”,其背后的合作厂商,就包括寒武纪。

高额政府补贴遮住了现金流的紧张

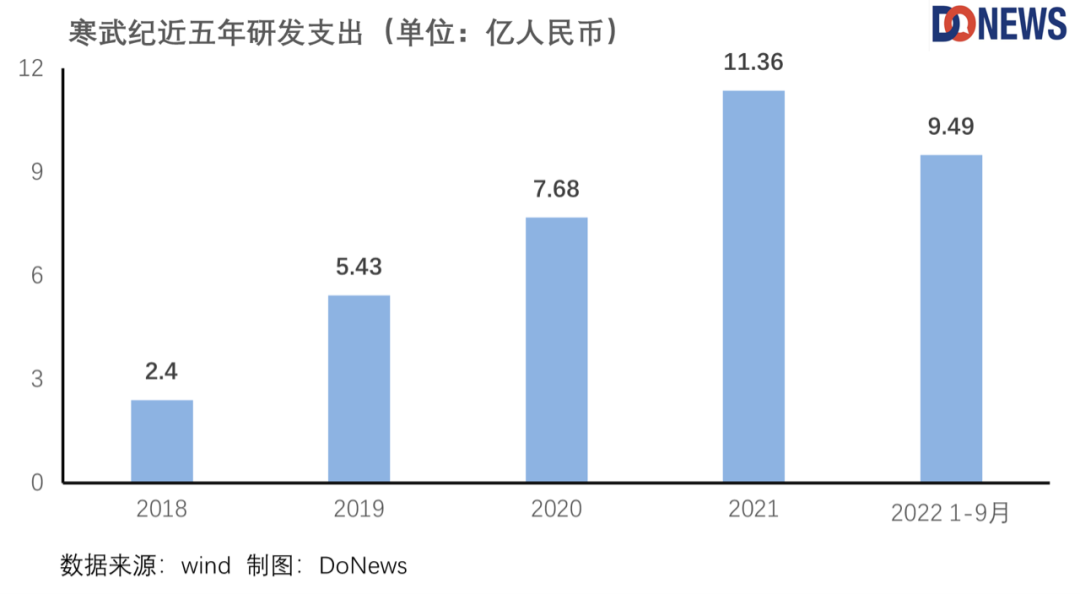

2022年,寒武纪扣除非经常性损益后的净利润预计亏损13亿到16亿元,最大的原因在于研发投入花了14亿到17亿元,较2021年同期增加23.6%到51%。

截止2022年9月,寒武纪目前账上的现金及等价物还剩22亿元,以目前的消耗速度甚至支撑不到两年。此前寒武纪的经营活动现金流入一直高于营收,但原因在于政府补助,2019年到2022年上半年,政府给到寒武纪的补贴分别是1.07亿元、5.73亿元、2.77亿元、0.62亿元,包括了计入当期损益的补贴金额。

大致来说,经营活动产生的现金流净额=营业总收入-成本-应收帐款增加+政府补贴。近两年,政府给到寒武纪的补贴越来越少,寒武纪此前被大额补贴金额覆盖的回款周期慢的缺点就会暴露出来,这也会给寒武纪带来更大现金流压力。

目前寒武纪营业总收入每年增幅不大,但成本涨幅大于营收增幅,应收帐款也在逐年增加,为了缓解现金流压力,寒武纪选择了再次募资。2022年9月,寒武纪发布公告称,拟通过定增方式拟募资不超过26.5亿元。

不过,市场并没有给到寒武纪积极的反馈。2022年11月,寒武纪第一次调整了募资总额,降低到24.72亿元。2022年12月,寒武纪再发公告称,定增募资总额上限由24.72亿元调低至16.72亿元。

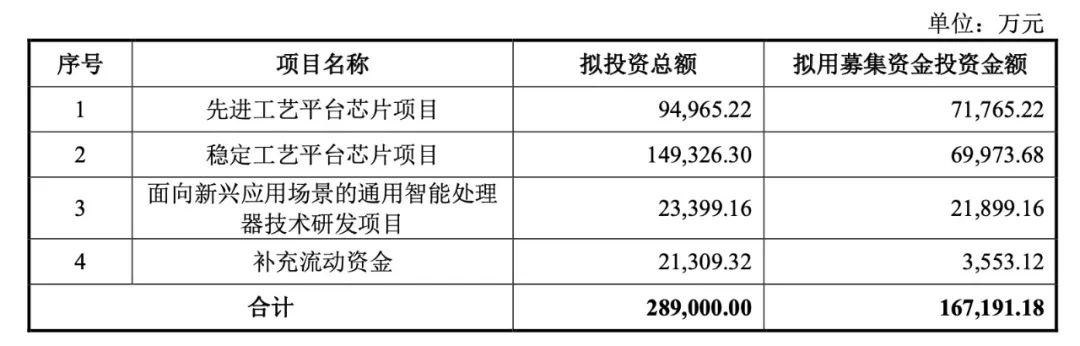

图片来源:寒武纪说明书

至于为什么选择募资投入到这三个项目上,寒武纪解释称,先进工艺平台项目主要用于云端芯片产品的迭代更新,稳定工艺平台芯片项目则用于边缘端产品,面向新兴应用场景的通用智能处理器基础研发项目主要针对未来和智能计算紧密相关的AR/VR、数字孪生等新兴场景。

值得注意的是,寒武纪此次募资所用的三个项目均未开工建设,从寒武纪项目进度安排来看,这三个项目建设周期为36个月。如此来看,寒武纪至少未来三年内,研发投入仍将居高不下。

结语

公开数据显示,截至2022年上半年,寒武纪累计申请的专利为2607项。即便如此,寒武纪依旧被投资机构、股东“抛弃”。2021年,包括国泰君安、智石私募、光大证券等多家机构套现甚至清仓处理。2022年上半年,国投宁波瀚高、长江招银、科大讯飞、北京纳远再次大笔减持乃至清仓。

除了一眼看不到盈利尽头的财务状况外,还有寒武纪看似很高,实则并不坚实的行业壁垒。

寒武纪的野心不小,从布局云、边、终端芯片以及推理训练芯片、软硬件平台等全方位的产品线开始,就将矛头指向了英伟达、华为海思、英特尔、三星、联发科这样的头部芯片厂商。而且寒武纪还在继续扩大自己的业务版图,2021年6月,寒武纪全资子公司寒武纪行歌(南京)科技有限公司拟增加注册资本1.7亿元并引入投资者,完成增资后,寒武纪行歌开始拓展车载智能芯片业务。

今年年初,寒武纪透露,行歌科技正在设计、研发面向高等级智能驾驶应用场景的车载智能芯片。不过目前看来,在车载智能芯片领域,寒武纪还未能实现商业化落地。

但样样都要做,可能就会都做得一般,之前华为海思自研终端智能处理器后,立刻就抛弃了寒武纪,使得后者不得不改变业务重心和营收结构。

2020年的一次媒体采访中,寒武纪创始人陈天石曾说道:“英特尔今年52岁,AMD今年51岁,英伟达今年27岁。寒武纪只有4岁,和行业前辈比起来还只是个孩子。罗马并非一天建成,前辈标杆也都是筚路蓝缕走过来的,我们有远大的志向,但长跑才刚刚开始。”

不过,考虑到一路狂跌的市值以及看不见尽头的亏损,寒武纪现在更需要做的,可能是跑好眼前的路,而不是期待跑多远。

往期推荐

END

扫码关注

「创新无边界」是我们的slogan,我们不局限于对互联网行业的追踪与探索,更要向未来、向未知的方向大胆迈进。因此,「打造行业新标杆、解读商业新动向」是我们秉持的方向之一。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com