营收来源单一化,过度依赖吉利,知行科技上市难轻松

业界

作者:DoNews

2023-04-11 17:08:02

阅读:799

撰文 | 曹双涛

编辑 | 杨博丞

题图 | IC Photo

知行科技正式向港交所递交招股书,花旗、华泰国际、建银国际为此次知行科技IP0的联席保荐人。 从此次知行科技对外公布的招股书来看,就不难发现其问题所在。一方面,从2020年到2022年期间,知行科技对外合计共交付超10万台自动驾驶控制器,交付数量的提高,也让公司在报告期内的营收分别实现4765.5万元、1.78亿元和13.26亿元,呈现爆发式增长。 现如今,为下游客户提供控制器解决方案已经成为营收的主要来源。但另一个切面来看,也说明当下知行科技的营收来源过度单一化。

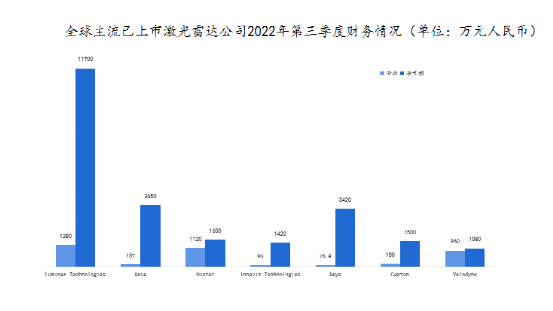

图源:知行科技招股书并且在知行科技营收高增长的背后,却是公司毛利率的不断下降,其在报告期内的毛利率分别为20.1%、20.5%、8.3%。出现这种情况的原因在于:知行科技的控制器解决方案毛利率过低,公司只能通过“以价换量”来换取高增长。另一方面,因受制于路权的尚未放开、安全问题、成本问题等等,自动驾驶距离大规模的商业化落地依然遥遥无期,当前国内外自动驾驶产业链上相关公司绝大多数仍以亏损为主。以激光雷达产业链上相关公司为例,Luminar和Velodyne在去年三季度的亏损分别为1.17亿和1090万元。

数据来源:各公司财报即使目前国内的禾赛科技已经能够实现激光雷达量产,从2019年到2022年前三季度禾赛科技仍未找到清晰的盈利方式。于知行科技而言,自然难以难逃亏损的命运,其在报告期内的亏损分别为分别为5382.7万元、4.64亿元、3.42亿元,近三年累计亏损约8.6亿元。

图源:禾赛科技招股书事实上,隐藏在知行科技背后的问题远不止此。这些问题的存在叠加自动驾驶行业市场的变化,让知行科技的上市之路充满了太多的未知。

按照知行科技的招股书来看,目前公司最大的客户为吉利集团,其在2021年到2022年占到公司总营收比重分别为53.0%和96.4%。虽然按照知行科技的说法来看,公司基于对吉利集团需求的充分了解,并且借助吉利旗下极氪001销量的提高和极氪009的量产,也能带动公司业绩提高,但坦白来说,知行科技对吉利集团的过度依赖,也很容易被吉利集团所拿捏。其一,从整个汽车行业大背景来看,因受燃油车购置税优惠和新能源车国补取消,叠加消费市场复苏不及预期,国内汽车行业出货量严重下滑。据乘联会数据显示,今年1-2月国内广义乘用车零售销量为2719万辆,同比下降20.2%。虽然在刚刚过去的3月份,由地方政府和车企共同补贴,掀起了汽车行业的一轮“价格战”。但从最终的效果来看,本轮价格战不但未能带动汽车销售量提高,并且和2022年、2021年同期相比,销量更是出现了明显下滑。

数据来源:乘联会另外,来自武汉某4S店的销售李阳(化名)告诉DoNews,虽然进入到4月份,每天来店内咨询汽车的顾客也有不少,但相较于以前,现在更难成交,因为很多顾客都觉得以后汽车还会降价,这也让他们的销售变得更加被动。如李阳所言,本轮汽车行业价格战所带来的另一危害就是,将导致消费者未来在很长一段时间内,持币观望意愿明显提高,后续降价去库存的方式在供给侧更难奏效。那么在这种背景下,后续吉利汽车到底要如何应对,对于公司的发展战略又是否会进行调整。其二,虽然在过去的一年时间内,极氪汽车累计交付7.19万辆,极氪001平均售价超过了33.6万元,取得了30万元以上中国纯电车型销量冠军,但销量快速增长的背后,却是极氪汽车的质量成疑。据第三方平台车质网发布的数据来看,今年1月份极氪001以单月355的投诉量成为了当月消费者投诉最多的车型。显然,这些问题的存在,极氪汽车后续能否保持高销量仍有待观察。

图源:车质网其三,车企们不可能会将鸡蛋放到同一个篮子中,依赖于某一个供应商,他们往往会采取投资+合作的商业模式,来化解自身的风险。以此前对外宣传造车的小米为例,在整个小米汽车生态链上的公司,激光雷达企业除有禾赛科技外,也有力策科技、北醒等相关公司。因此,知行科技的风险点就在于:若是市场其他公司在控制器解决方案给到的价格比知行科技低,并且各方面的能力上也能做到知行科技控制器的“平替”。那么,吉利汽车出于降低成本的需要,也必然会找其他供应商采购。而知行科技为了不流失吉利这个“金主爸爸”,也只能不能降低自身的价格,这必然会严重降低知行科技现有的毛利率。但若是不选择降价,一旦吉利撤出的话,知行科技的营收也会瞬间跌到谷底。两难之下,知行科技又要如何抉择?更大的风险点在于,目前极氪+知行科技+Mobileye在控制器业务上的合作方式为:知行科技完成底层硬件、操作系统、中间件的开发,极氪负责相对简单的应用层开发。但值得关注的是,吉利旗下亿咖通以及宏景智驾与江淮汽车合资成立域驰智能,借助深度绑定产业链的方式,力求在控制器业务上实现全栈自研。那么,若是后续吉利旗下相关公司自研不断突破,极氪还需要找知行科技大批量的采购吗?其四,对标激光雷达来看,理论上来说,一台自动驾驶车辆所配置的激光雷达数量越多,其盲区越少,行驶过程中的安全性能越高。但配置过多的激光雷达也意味着整车成本的大幅度上涨,过高的成本也带来过高的售价,很难在TOC端打开市场。同理,控制器解决方案做的越精准,自动驾驶车辆也越安全。但在成本和利润面前,车企们又要如何平衡这些关系呢?平衡关系的背后,也必然会影响知行科技后续的发展。

事实上,从知行科技的业务流程来看,过度依赖的问题不仅仅出现在下游客户的汽车厂商身上,公司上游的供应商也存在着类似的问题。

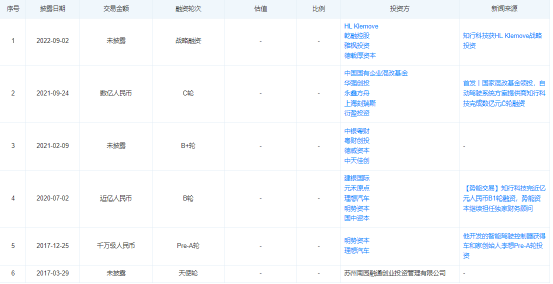

图源:知行科技招股书据知行科技招股书显示,公司在2020年到2022年,前五大供应商占公司采购总金额占比分别为53.4%、78.9%及96.0%。其中,报告期最大供应商Mobileye所占的采购比例分别为23.2%、54.6%及69.2%。上下游过度集中所带来的风险在于:首先,若是上游供应商因市场变化或自身业务调整,无法如期给知行科技交货,公司下游客户也会存在不同程度影响,知行科技也需承担订单流失的风险。其次,上游供应商若以原材料价格上涨,对知行科技进行调价的话,知行科技也只能被动接受上涨后的价格,但对于吉利的过度依赖,又决定知行科技无法将上涨后的价格转移给吉利。显然,在上下游的共同挤兑下,不排除后续知行科技毛利率仍有继续下降的风险。最后,如何平衡上下游的账期,极其考验知行科技内部的商务谈判能力。当知行科技在向供应商采购时,上游供应商若是要求知行科技采取“现货现款”,“不接受任何账期”,知行科技也只能被动接。但此时吉利汽车以各种缘由拉长对知行科技的账期,知行科技又只能无奈接受。因此,处在上下游中间环节的知行科技,手中必然要有充足的现金流才能保证自身业务的顺利进行。虽然在报告期内,知行科技的流动资产净值不断增长,但若是从知行科技的融资里程来看,其流动资产净值增加的背后,更多是来自于投资机构的融资。知行科技在招股书中也提到,C轮融资帮助公司增加了3.33亿元的现金以及现金等价物。

图源:知行科技招股书

图源:天眼查换句话说,目前知行科技实则是在烧资本的钱在做业务。但问题是,后续资本对于知行科技还有多少耐心呢?尤其是近期一些业内人士对自动驾驶的悲观态度,更是让许多投资机构对自动驾驶不得不冷静下来。其中,同济大学教授、汽车学院副院长熊璐表示,自动驾驶落地道路还很漫长,面临着安全性不足、缺少应变、规则感差、变互低能的问题,需要在基本行驶能力、安全保障水平、综合智能表现、实现人类的智能等方面多做努力。国家智能交通系统工程技术研究中心首席科学家王笑京表示,自动驾驶现阶段应从交通的本质出发,重点解决的问题应该是现实需求,要把主要精力和创新的70%和80%来解决问题。基于此,非L1/L2的完全自动驾驶是未来的一个选项,何时大众商业化应用不太好预测。车路协同、自动驾驶应该考虑以市场化为主,考虑切入点的选择和盈利,以及生产率与投资新技术的关系。而且从其他行业的经验来看,一家公司的研究成果或技术只有在下游得以大规模的商业化使用,公司才有可能将前期的研发成果借助规模效应实现盈利。因此,即使当前知行科技在核心算法、超声波传感系统增强泊车功能等方面具有核心优势,但自动驾驶短期内的难以落地,也让这些研发成果距离真正大规模商业化仍有很长的时间。而一向商业嗅觉灵敏的投资机构,当他们看到知行科技的商业成果迟迟无法落地,盈利遥遥无期的话,估计众多机构不但不会继续为知行科技“输血”,甚至还有可能会提前减持套现以减少自身亏损。显然,这必然会让知行科技的现金流雪上加霜。

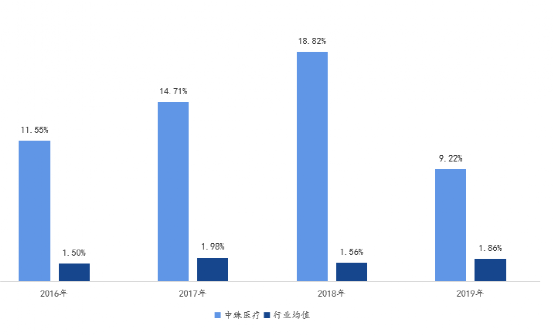

事实上,相较于其他自动驾驶产业链上的相关公司,目前知行科技的最大风险点来自于公司内部股权的高度集中。据知行科技招股书显示,目前公司的创始人、董事长、执行董事长兼首席执行官宋阳通过直接或间接有行使本公司约39.9%已发行股本所附带的表决权。简单来说就是,宋阳为当前知行科技的最大股东。虽说在股权高度集中下,有利于缓解股东东与管理层之间代理问题,增强大股东监督管理层经营管理企业活动的积极性,或能在一定程度上提升企业绩效。但参考以往上市公司的经验来看,股权高度集中之下很容易会出现大股东挪用上市公司资金而满足资金融资需要,进而占用公司资金,进行利益输送。并且为掩盖这一事实,上市公司通常用“其他应收款”科目核算公司非经营性资金占用的金额,如为大股东及其关联方垫付费用、偿还债务、拆借资金等非日常经营活动的资金来往。基于此,目前业内通常使用“其他应收款与总资产的比值”来衡量上市公司大股东利益输送的程度。以中珠医疗为例,该公司在2016年-2019年这一比重分别为11.55%、14.71%、18.82%、9.22%,高峰时期几乎是行业均值的12倍左右。过高的占比也能从侧面说明中珠医疗存在着严重的资金被大股东占用的情况,这在引发投资者担忧的同时,也让中珠医疗的股价彻底崩盘。

数据来源:公开信息整理

图源:雪球而且相对于传统的医疗行业,目前国内的自动驾驶也仍处在起步阶段,相关法律法规、政策对自动驾驶产业链相关的上市公司监管皆存在着很多盲区,这更容易出现因公司股权过度集中,大股东掏空公司利益的情况。显然,即使后续知行科技能够成功完成上市,但这种股权过度集中的问题也很容易让投资者产生信任危机,进而影响到公司股价的成长性。

事实上,疫情三年更多的检验了什么样的赛道具有成长性,什么样的产品具有穿越牛熊周期的属性。因为不管是元宇宙、自动驾驶皆因产品的迟迟无法落地,整个赛道也从此前的“爆火”到“冷清”,自然相关产业链上的公司也难言轻松。但反观真正围绕消费者痛点,基于当前市场需求的产品依然能获得高增长。那么当自动驾驶距离大规模落地还需很长时间的话,整个赛道上的公司到底又要找到什么新的曲线呢?「创新无边界」是我们的slogan,我们不局限于对互联网行业的追踪与探索,更要向未来、向未知的方向大胆迈进。因此,「打造行业新标杆、解读商业新动向」是我们秉持的方向之一。

*文章为作者独立观点,不代表 免费SSL 立场

本文由

DoNews 发表,转载此文章须经作者同意,并请附上出处(免费SSL )及本页链接。

原文链接 https://www.51uos.com/news/industry/6651.html