日赚8亿,比亚迪赢麻了?

撰文 | 赵晨希

编辑 | 李信马

题图 | IC Photo

比亚迪2022年上半年关键业务指标增长情况

比亚迪2022年上半年关键业务指标增长情况图片来源:比亚迪H股公告

比亚迪2022中报杜邦分析(红字)

比亚迪2022中报杜邦分析(红字)及去年同期对比(黑字)

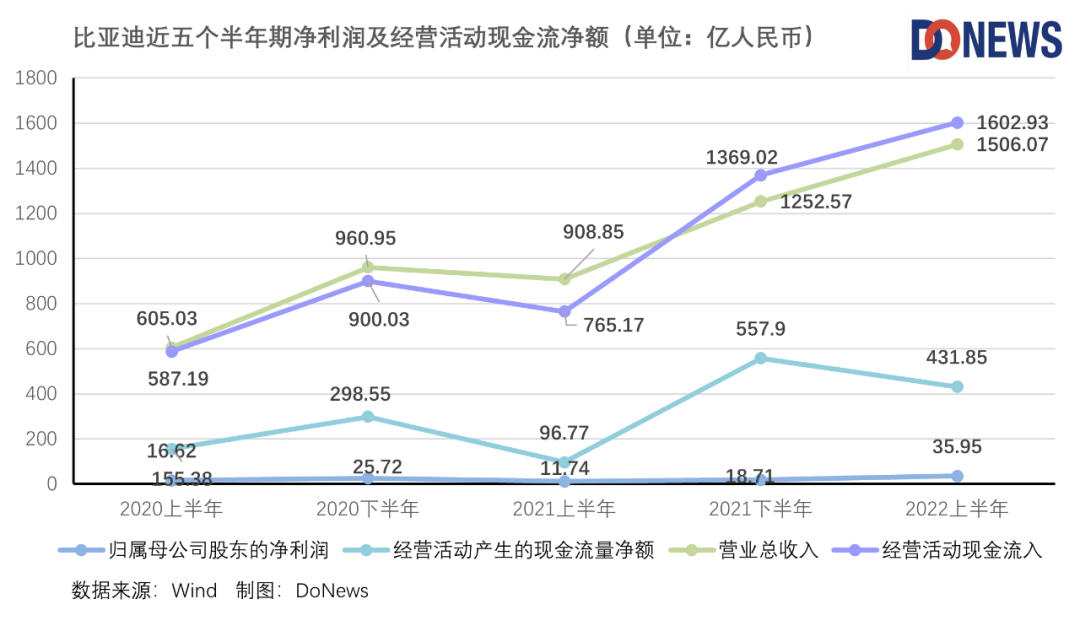

汽车业务撑起“爆棚利润”:

成本继续上升,增收难增利

图片来源:比亚迪财报

图片来源:比亚迪财报手机业务处于历史最低谷

往期推荐

2022年,苹果“恰饭”也难了

谷歌业绩尚可,全靠同行衬托?

扫码关注

「创新无边界」是我们的slogan,我们不局限于对互联网行业的追踪与探索,更要向未来、向未知的方向大胆迈进。因此,「打造行业新标杆、解读商业新动向」是我们秉持的方向之一。

关注公众号:拾黑(shiheibook)了解更多

赞助链接:

关注数据与安全,洞悉企业级服务市场:https://www.ijiandao.com/

四季很好,只要有你,文娱排行榜:https://www.yaopaiming.com/

让资讯触达的更精准有趣:https://www.0xu.cn/

关注网络尖刀微信公众号

关注网络尖刀微信公众号随时掌握互联网精彩

- 程序员节 | 今年程序员们都想要的礼物竟然是……

- 韩元汇率对人民币2023年6月13日

- Reface.ai人工智能AI换脸应用

- 行业洞察 | 搞科技不搞狠活,2023数字化营销这门生意还能做吗?

- 陈山枝谈星地融合的趋势与展望

- 【杂谈快报】马斯克要求推特员工写周报,具体到代码行数;小米透露造车最新进展,2024年上半年量产

- 重磅!Surface 商用版机型 0 元试用,五折限时限量火爆开抢

- 新能源汽车上半年产销增两倍,车载显示市场前景如何?

- 新华三黄智辉:“国际化”是核心战略,目标成为全球数字化转型最佳合作伙伴

- 微信Mac版更新:可用电脑刷朋友圈;下代iPhone电池续航将提升

- 【周末荐书】香帅财富报告:分化时代的财富选择

- 盘点2020之5G标准:R16标准冻结完善能力三角,开启商用“新纪元”

赞助链接

微信扫码关注公众号

微信扫码关注公众号