格局固定:一家独大

业界 作者: 科技杂谈 2021-11-29 18:50:08 阅读:1038

| 科 | 技 | 杂 | 谈 |

中国通信行业第一自媒体

本文作者:赵妍 高超 崔亮亮

本文来源:通信产业网(ccidcom)

杂谈投稿邮箱:631255063@qq.com

一家独大之下,竞争主体如何生存与进击。从失衡到均衡,会有多远?

关于通信市场有效竞争的讨论与实践一直伴随通信发展,与之对应的是通信市场的反垄断,从国外当年如日中天的AT&T拆分,到中国的电信运营商的三次拆分重组。

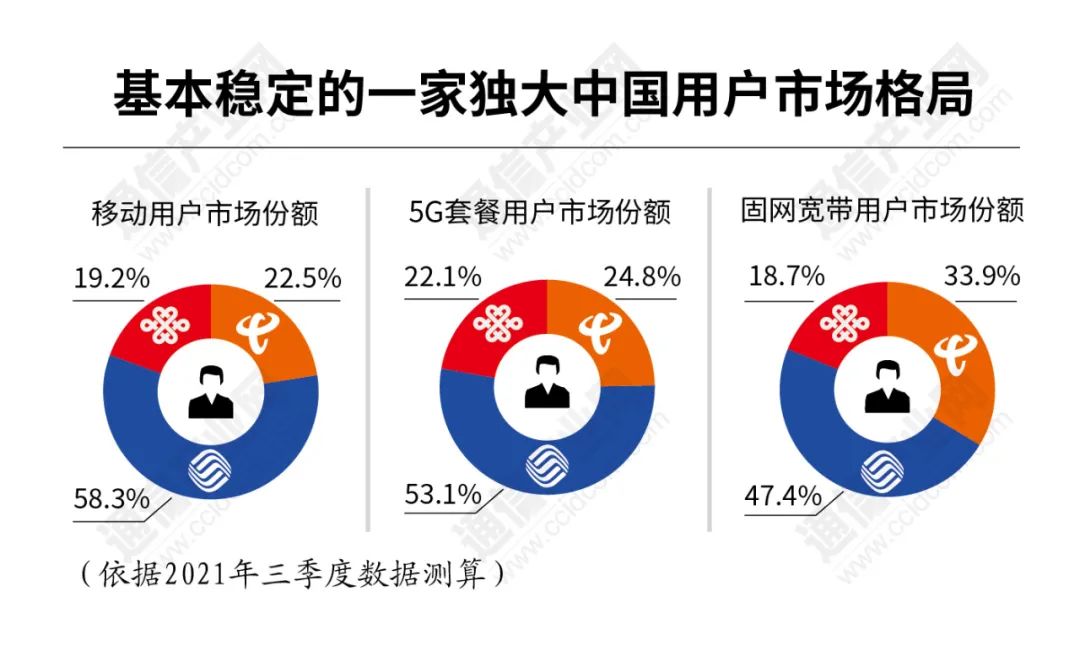

历经三次重组,2008年三家全业务运营商竞争的格局形成。中国移动将从2G时代建立的领先优势延续到了5G时代。在移动通信市场占据60%的份额,在宽带市场超越中国电信成为市场领先者。在目前市场格局稳定的情况下,通信市场如何健康发展?作为行业领先者与跟随者分别如何着力?

格局固定:一家独大

用户数方面,据三大运营商的数据,截至今年10月底,在移动通信市场,中国移动拥有9.57亿用户,市场份额达58%;中国电信和中国联通的份额分别是23%和19%。如果说中国移动在移动用户市场只是扩大了既有的优势,那么在固网宽带业务上的赶超则进一步挤压了电信联通的原有优势业务。2018年10月,中国移动固网宽带用户数开始超过中国电信,牢牢坐住了固网宽带第一把交椅。截至今年10月底,中国移动拥有2.38亿用户,市场份额达48%;中国电信和中国联通的份额分别是34%和19%。

业务收入方面。无论是总体营收,还是分项业务收入,中国移动均超越中国电信和中国联通之和。2020年中国移动营收较中国电信与中国联通营收之和还多706.62亿元。2020年,中国移动经营收入达7681亿元,中国电信营收3936亿元,中国联通营收3038.38亿元。

通信服务收入方面,中国移动通信服务较中国电信与中国联通通信服务之和多461亿元。2020年中国移动通信服务收入为6957亿元,中国电信与中国联通通信服务分别为3738亿元和2758亿元。

2020年中国移动政企业务收入1129.2亿元,中国电信产业数字化收入达840亿元,中国联通产业互联网业务收入达427亿元。中国移动新兴业务收入与中国电信和中国联通新兴业务收入之和基本持平。

中国移动净利润为中国电信和中国联通净利润之和的3.2倍。2020年中国移动净利润为1078亿元,中国电信和中国联通净利润分别为209亿元和125.25亿元。

对通信行业极度依赖重资产、投资周期相对较长的产业,大规模的资本投入保障了移动在网络建设中占领至高点。

中国移动在获得4G牌照后,2014年至2016年移动网络CAPEX总计高达近6000亿,是联通和电信的两倍左右。2021年,中国移动的资本开支达1836亿元,中国电信和中国联通的分别是870亿元和700亿元。其中,中国移动5G相关资本开支是1100亿元,中国电信和中国联通分别是397亿元和350亿元。

通过上述几组数据对比,中国移动的资本开支比另外两家之和还要多266亿元,而在5G相关资本开支项目中,这种差距更大,达353亿元。考虑到2021—2022年,中国移动重点推进700MHz+2.6GHz 5G网络部署,其频段低于中国电信和中国联通共建共享的2.1GHz+3.5GHz 5G网络,中国移动的资金和网络优势都比较明显。因此,对于中国电信和中国联通而言,如何通过调整策略实现少花钱办大事,是一个比较现实的问题和挑战。

高CAPEX投入打造高用户规模,高用户规模创造高公司营收及利润,循环往复,滚雪球般汹涌出巨大的马太效应。

格局失衡困境

作为市场领导者,中国移动理应通过技术和业务的创新引领市场健康发展。但在KPI导向之下,跑马圈地,获得更多用户以获得运营商各项业务发展的基础。中移动要巩固现有市场地位,另外两家要生存,为争夺用户,三大运营商之间的竞争白热化,突出表现就是价格战。

在固网宽带市场,中国移动利用移网的高利润交叉补贴固网,月消费达到一定标准免费用宽带的活动在各地并不鲜见。

目前的价格战集中在移动和宽带运营商的两大支柱业务,根源在于目前中国三大运营商高价值经营的缺失。

某业内人士表示,中国移动看似全面出击,布局个人、家庭、政企、新兴业务全领域,也推出了很多互联网产品业务,但归根结底主要还是靠语音短彩信、家庭宽带、企业专线和流量业务等传统业务来赚钱。

2019年中国移动这些传统业务收入加起来是5877亿元,占主营业务收入比例为88%,DICT业务收入261亿元,占主营业务收入不到4%。2020年,中国移动新兴业务营收占比也仅有12%,2021年前三季度中国移动的新兴业务营收在总收入中占比为7.54%。

“传统业务是中国移动靠垄断,或者低端能力(比如扫街、扫楼)赚钱,而DICT业务是真正的创新能力赚钱,那中国移动的能力空心化问题突出。”上述人士犀利指出,精力放在了赚钱容易的项目上,自然就忽略了其他,比如能力积累和技术创新。

当饱和的市场已经消化掉人口红利时,以如此原始和惨烈的方式触发运营商间的零和博弈,无疑会使盈利和创新能力受到根本影响。这样的竞争氛围下,员工的幸福指数并不高。中国移动的平均员工薪酬并不是三家最高的。

人均薪酬是企业平均待遇水平的直接体现,是反映企业员工生存状况的一项重要指标。根据三大运营商历年年报所披露的数据,经计算可知,2016—2020年间,中国电信的人均薪酬都高于中国移动,中国联通的则是三家运营商中最少的,且差距明显。(文中采用的人均薪酬计算公式为当年度员工薪酬及福利开支总额除以上年度与本年度员工人数的平均值。)不过,2016—2020年,中国移动人均薪酬的年均增长率(5.8%)高于中国电信(4.5%),而中国联通也得益于混合所有制改革,年均增长率是最大的,达8.6%。因此,三大运营商的人均薪酬差距逐年缩小,到了2020年,他们的人均薪酬基本处于同一起跑线。

强化公平竞争法治化举措

从20世纪50年代起,美国先后对垄断者AT&T采取了强制拆分、资费管制等一系列非对称管制措施,经过一个多世纪的非对称管制,AT&T由20世纪的绝对垄断到现在29%的市场份额。欧盟通过业务分离、资费管制、反竞争行为监管,对主导运营商的交叉补贴、垂直价格挤压、掠夺式定价等行为进行重点审查,禁止反竞争行为。在我国,电信运营商经过三次拆分重组。

“长期以来有一个误区:政策层面总是要解决垄断问题,企业层面总是希望用价格战方法去竞争。企业在经营策略上不愿意跟随行业领先者定价 。”清华大学教授、清华大学教授高旭东表示,电信行业具有自然垄断性质,不是纯粹竞争性的行业。

在目前市场格局稳定的情况下,通信市场如何健康发展?作为行业领先者与跟随者分别如何着力?

在没有大的拆分重组背景下,注重监管规范,营造构建公平的竞争环境是通信市场高质量发展的保障。

通信行业法律观察家伍霞表示,政策监管层面,在近年来积极鼓励混合所有制改革、促进共建共享、落地携号转网政策实施基础上,还应持续强化公平竞争法治化举措,更加注重监管规范和促进发展并重,营造构建公平的竞争环境,对行业内破坏竞争秩序行为加大执法力度,禁止滥用市场支配地位的行为,防止排他性质或者剥削性质的排除限制竞争的滥用行为。

北京邮电大学教授舒华英表示,在政策层面,为中国电信和中国联通营造相对宽松的发展环境。主管部门在制定相关政策的时候,不要简单地限制一方的发展,那等于是“鞭打快牛”,不利于通信市场的健康发展,而应给予中国电信或者中国联通贷款资金等优惠政策的支持。

市场竞争主体如何着力

市场主导者更应该承担技术创新,以及商业模式创新方面的投入。面向数字经济的行业服务更加个性化,对定制化的能力和投入提出更高的要求。随着5G的网络部署,场景越加丰富,增长空间也越发广阔。

“5G的创新是来自新知识的,这种创新运营商去做市场调查是没有用的。”中国移动原董事长王建宙近日表示,只有我们自己深刻的去理解技术的本身,然后开发出产品,交给用户去用,只有把创新的成果拿出来,才能接受市场的检验。

对于弱势运营商而言,中国联通和中国电信在3G和4G时代,曾有过短暂的局部逆袭机会。3G时代的联通借助成熟的WCDMA产业链取得先发优势,在移动用户市场取得不俗业绩。4G时代,电信联通借助FDD牌照,在部分细分市场增长迅速。但中移动从2G时代起积累了资金优势、用户规模优势等,在2013年获得4G牌照时,移动早已在之前的八年累积了1万7千亿的高利润。一旦规模优势形成,若无监管介入,强者之外的其他选手很难单凭竞争缩小差距。

舒华英表示,5G时代的到来,为处于弱势的运营商提供了难得的发展机遇。这是因为,与4G时代相比,5G应用的发展重心在行业市场。而5G行业市场尚处于培育阶段,等于说三家运营商站在了同一起跑线。

中国电信和中国联通要加强合作。运营商是新基建的重要核心部分,最重要的不在于谁的市场大,谁的市场小,而在于给予社会的回馈是不是最多的。因此,中国电信和中国联通要强强联手,共同推进信息通信技术的创新发展,培育和壮大5G行业应用生态,赋能行业数字化转型。

高旭东表示,数字经济具有复杂性和多样性。对具体问题的具体分析是非常重要的,一方面要勇于创新,但同时不能过于理想化。

在更广泛的数字经济领域寻找发展新机遇。运营商不应拘泥于在传统通信市场中进行内部竞争,而是要着眼于更广泛的领域,比如在信息采集、信息处理、信息应用等方面寻找新的发展空间。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com