业界 作者:中国电子报 2023-02-06 13:31:40 阅读:952

2022年,我国光伏产业再度交出亮眼答卷:全年光伏产品制造和新增装机量再创历史新高,“光伏出海”成为外贸新亮点,N型技术量产正式迈开脚步,跨界光伏案例层出不穷......

“光伏行业在2022年得到了飞速增长,让行业内外的企业对光伏的发展充满信心,大量资本不断涌入,助推行业技术加速变革。”隆基绿能董事长钟宝申在回顾2022年光伏行业出现的新变化时说道。

展望2023年,业内人士充满信心:2023年我国光伏产业仍会继续成长。

晶澳科技副总裁祝道诚认为,光伏将持续为新型电力系统的构建提供强大的支撑,成为推进能源低碳转型的中坚力量。

协鑫科技助理副总裁宋昊表示,2023年,我国光伏行业或将迎来第一个年新增百吉瓦的时代。

虽然挑战依旧存在,但可以预见,属于中国光伏产业的又一个大年已然拉开帷幕。正如晶科能源董事长李仙德在新年致辞中所说:2023,让我们狠狠生长。

把握窗口期 积极拓展海外市场

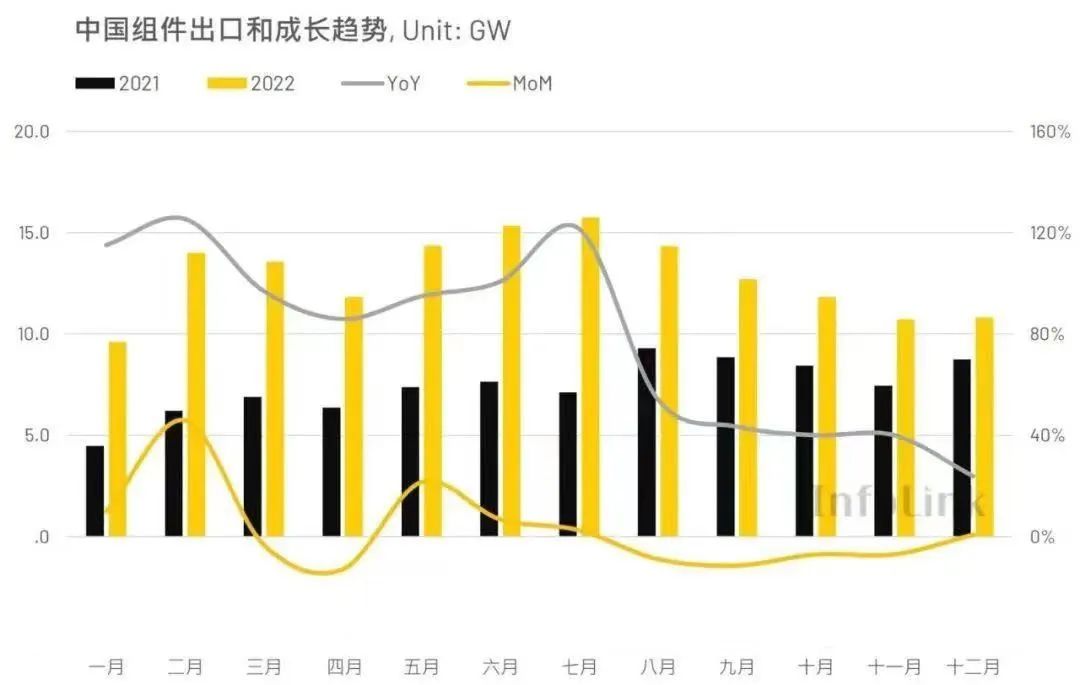

我国光伏产业高速发展,海外市场功不可没。2022年,海外绿色能源行业需求大幅增长,推动我国光伏产品出口量价齐升、再创新高,成为外贸一大亮点。据商务部统计,2022年光伏产品出口增长67.8%,创历史新高。

图片来源:InfoLink Consulting

“中国光伏出口能够取得亮眼成绩,在一定程度上得益于国内光伏产业本身的竞争力。”隆基相关负责人告诉《中国电子报》记者,“我国光伏行业拥有全球最完整的产业供应链优势,产业配套完备、上下游形成联动效应,产能产量优势明显,这是支撑产品出海的基础。与此同时,二十年来,我国光伏产业持续创新,技术优势领先全球,为能够抓住国际市场机遇奠定了基础。此外,数字化技术、智能化技术使制造业数字化转型升级加快,大幅提升生产效率。”

展望2023年,业内专家普遍认为,在全球能源转型浪潮下,2023年海外光伏装机需求将持续高景气。隆基绿能集中式业务中心高级经理方刚预测,2023年全球装机预计或超400GW,其中欧洲新增预计超过60GW,和2022年水平基本相当;美国新增预计超25GW,在2022年下跌基础上有所增加;而除中国以外的亚太区域、中东非及除美国以外的其他美洲区域新增将超过60GW。整体而言,各国政府对于光伏电站的投资建设态度友好。例如,巴西政府通过调节进口关税政策,让光伏产品较快速进入巴西市场,让巴西成为新星。

但我们也要看到,全球光伏应用市场在保持旺盛需求的同时,光伏制造业国际竞争日益加剧,主要国家正积极谋划光伏产业生产制造本地化和供应链本地化。光伏协会名誉理事长王勃华指出,目前国外已将发展新能源制造上升至政府层面,而且有目标、有措施、有步骤。例如,美国《2022通胀削减法案》计划投入300亿美元用于生产税收抵免,以促进美国太阳能电池板及关键矿物加工等。欧盟计划在2030年前达成100GW完整光伏产业链的目标。印度则公布“高效太阳能光伏组件国家计划”,旨在提高本都制造量,减少可再生能源领域的进口依赖。

对此,宋昊认为,虽然有些国家出于自身利益出台措施限制进口我国光伏产品,对我国光伏产品出口有一定影响。但是,这些国家要建立一个完善的光伏产业链,至少需要两到三年时间,在这期间仍需要进口海外产品来支持国内基建的发展。“我们要牢牢抓住这几年的窗口期,不断创新技术产品,推动光伏产业高质量发展,继续保持领先优势。”宋昊说。

晶澳科技轮值总裁杨爱青告诉《中国电子报》记者,2023年,地缘政治、大国博弈、气候变化等因素对于整个产业链供应链的干预或影响还将持续,国际光伏产业竞争也会越来越激烈。从产品角度看,要加大高效产品研发,提高光伏产品全球竞争力;从产业布局看,未来光伏产业供应链从集中化转向分散化和多元化转变的趋势愈发明显,要针对不同市场特征及政策情况,科学合理布局海外产业链及海外市场。

上述隆基相关负责人表示,要通过制造业价值链高端化重塑我国制造业核心竞争力,用高端装备制造为中国品牌走出去赋能。

竞争日趋激烈 多种技术路线百花齐放

从制造端看,我国光伏产业已实现“领跑全球”,成为全球能源转型和保供的关键力量。2022年前三季度,我国光伏产业链多晶硅、硅片、组件、电池片增量均超过40%,超过2021年全年产量。目前,我国已形成了全球最完整的光伏产业链,多晶硅、硅片、电池片和组件在全球产量占比均超过70%,继续保持全球领先地位。

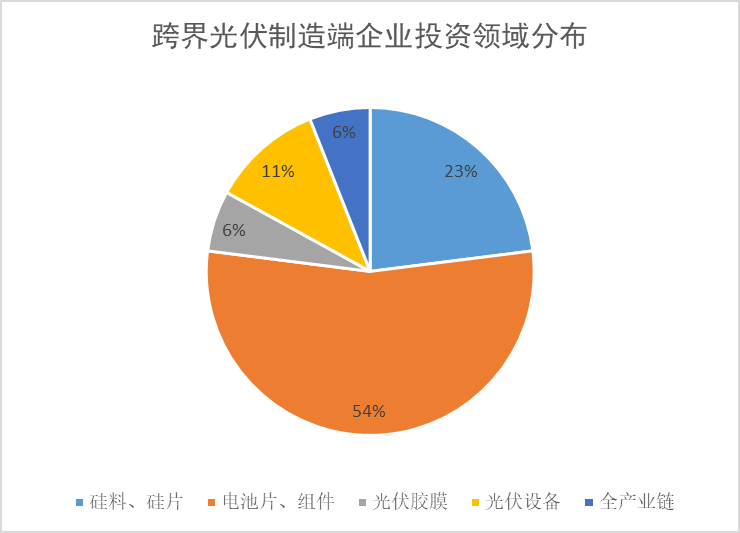

这样的高景气度,吸引了各行各业的企业跨界“追光”。据《中国电子报》记者不完全统计,2022年以来,有30多家来自不同行业的上市公司跨界布局光伏制造环节,这其中有做玩具的企业、做房地产的企业、做乳品的企业,甚至还包括央企、国企。从产业链来看,多晶硅、硅片、电池组件等环节是跨界企业布局的重点。此外,还有企业布局光伏全产业链。

图片来源:根据公开数据不完全统计

图片来源:根据公开数据不完全统计

及至2023年,资本跨界光伏依然在继续,产业竞争日趋激烈。“光伏行业将进入新一轮淘汰赛,跨界企业和新势力企业的优胜劣汰将加速演进,企业的竞争焦点将会从对原料的把控能力转移到高质量产品的竞争上。”宋昊表示,目前行业同质化、标准化程度较高,要想在激烈的竞争中脱颖而出,创新技术是关键。“专注研发创新的企业将强者更强,无差异化的产品则会遭到淘汰。电池技术或将成为差异化竞争的焦点,并成为2023年光伏行业的新突破。”宋昊说。

业内专家普遍认为,2023年光伏电池技术路线迭代速度会加快,N型技术将继续保持着高热度,多种技术路线共存纷呈。

天合光能董事长兼CEO高纪凡介绍,目前最为主流的光伏技术是PERC电池,其转换效率基本在23.5%~24.5%之间。而在未来三到五年的时间里,则有望深度融合隧穿氧化层、硼扩散发射极、背面电极等尖端技术,逐步向TOPCon、IBC、HIT等更为高效的晶体硅太阳能电池转变,并将电池转换效率进一步提升至25%~28%。与此同时,钙钛矿/晶体硅叠层电池作为一种新型技术,能够更广泛地吸收太阳光,转化效率高达35%,且拥有明显的低成本优势,也将迅猛发展。“围绕高效率、高功率、高可靠性、高发电量四个方面,不断降低发电成本仍将是未来光伏技术发展的主攻方向。”高纪凡强调。

宋昊预测,2023年,PERC仍将是主流电池技术,但因其量产转化率已接近“天花板”,并且已进入同质化竞争阶段,提升空间有限。而TOPCon技术则会加速发展,成为重要的增量市场。

杨爱青则认为,基于前几次技术升级的经验,2023年市场接受TOPCon产品的速度会超过预期。然而由于从PERC到TOPCon,电池效率并没有出现革命性的变化,因此用户因此用户还会评估不同技术的经济性来选择产品。

东吴证券预计,截至2022年底,TOPCon全年有效产能约30GW,年渗透率约7%至10%。而中信证券则进一步预测,2023年,TOPCon、 HJT、xBC类电池等技术逐步放量,预计N型电池渗透率将提升至35%,呈现多种技术路线共存纷呈的局面。

随着供给放量,2023年硅料将迎来降价周期,刺激行业需求进一步释放,电池片、组件、逆变器等相关企业有望受益。

隆基绿能高效单晶组件生产工序

TrendForce集邦咨询新能源部总监王健分析,光伏产业链各环节利润将迎来再分配过程。因硅料产能的持续释放,硅料供应充足,盈利水平将回归至合理水平;硅片竞争格局加剧,利润或将微幅下滑;电池片盈利将得到大幅修复,电池片新技术红利加速释放,大尺寸P型电池片供应紧张,也将增厚电池片环节利润;需求刺激下组件企业盈利有望持续修复。

中信建投电新行业高级分析师崔逸凡认为,2023年全球光伏需求仍会维持快速增长,硅料降价带来的利润空间大概率将转移至电池、组件等下游制造环节。“而电池、组件是否能留存利润,还需要关注供需情况、竞争情况、产品差异化等。”崔逸凡说。

然而,光伏协会副秘书长江华表示,产业链利润并非完全由上游转移至下游,只能说各产业链环节利润的分配会更加合理。

此外,对于在2023年,哪个环节将成为行业瓶颈,有观点认为,在潜在需求规模巨大的背景下,光伏材料胶膜粒子、高纯石英砂供应持续紧张,或将成为产业新的供给瓶颈。对此,宋昊表示,与多晶硅等光伏核心材料不同,胶膜粒子、高纯石英砂作为辅材,在成本结构中占比较少,即使价格有所上涨,对整个组件的成本影响也相对较少,因此企业对其涨价容忍度较高。此外,辅材替代品较多,一个种类涨价了还可以选择其他种类。“总体来说,我认为2023年光伏产业链没有特别瓶颈的环节。”宋昊说。

分布式集中式双轮驱动 装机量有望再创新高

2022年我国光伏应用市场发展迅猛。据国家能源局统计,截至2022年12月底,我国光伏新增装机87.41GW,同比增长60.3%,创下史上年新增装机量的最高纪录。

分布式光伏再次实现对集中式光伏电站的赶超。光伏协会数据显示,2022年前三季度,分布式新增装机35.33GW,占新增装机的67.2%,“整县推进”模式成为主要增长动力。数据显示,“整县推进”分布式光伏已完成备案约90GW,并网规模达到约30GW,在公开招标的分布式光伏项目EPC中,“整县推进”项目已超半数。

与此同时,集中式电站的建设也在积极推进。目前,第一批约100GW以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地已全部开工建设,第二批、第三批的项目也都在陆续的推进。

展望2023年,我国光伏市场将延续高速增长势头。中信证券预测,2023年国内光伏装机量有望继续高增至140GW。中国电力企业联合会预计2023年将实现并网太阳能发电490GW,超越水电,成为可再生能源领域第一电源。供应链价格回落推动电站收益率回升,集中式电站将加速放量,而分布式光伏在居民分时电价等机制的鼓励下有望延续前两年的高景气。

“2023年第一个重要影响条件是组件价格下跌,会很大程度上推动原先财务模型中无法达成的项目落地。我们预计2023年中国光伏装机120-150GW,持续保持全球第一。”方刚表示。

在宋昊看来,2023年,集中式电站将贡献新增装机量最主要的增量部分。他解释:“2022年组件价格上涨至2元/瓦,导致集中式电站开工减少。随着上游原料价格回落,组件的实际成本也将回落至1.5元/瓦,这可以支撑地面电站实现一个非常好的收益率,使被积压两年的需求得到释放,促进装机量放量。如果2023年集中式电站能按规划完成,将是一个非常大的增量。而分布式光伏装机具有较大随机性,比较难预测。但是2022年,在供应链产品价格较高的情况下,分布式光伏仍能达到这么高的市场占比,其2023年的表现同样值得期待。”

江华认为,分布式光伏近两年来的快速发展和占比提高,与供应链价格上涨密切相关。随着供应链价格回落,2023年,分布式光伏会继续稳步增长,但占比将所有下降。

此外,光伏电站的接网消纳问题在2023年仍亟须解决。高纪凡表示,高比例的新能源接入对电力系统的灵活性调节也提出了更高的发展要求。“在这个问题上,目前市场的解决思路主要还是大力发展绿氢储能技术,通过光伏、制氢、储能的有机结合,实现对可再生能源的‘削峰填谷’,在有效改善能源接入质量的同时,提升电力运营的整体稳定性。”高纪凡说。

方刚告诉《中国电子报》记者,不管是光伏+制氢、光伏+电化学储能,还是光伏+空气储能、光伏+蓄水,都是切实解决源网荷储过程问题中的可选路径之一。

Copyright © 2015 KnowSafe All rights reserved.

公司地址:成都市高新区天府大道北段1700号

业务邮箱:Sales@knowsafe.com